中商情报网讯:碳化硅属于第三代半导体材料,处于宽禁带半导体产业的前端,是前沿、基础的核心关键材料。近年来,伴随国内新能源汽车、5G通讯、光伏发电、轨道交通、智能电网、航空航天等行业的快速发展,我国碳化硅产业规模和产业技术得到进一步提升,行业前景广阔。

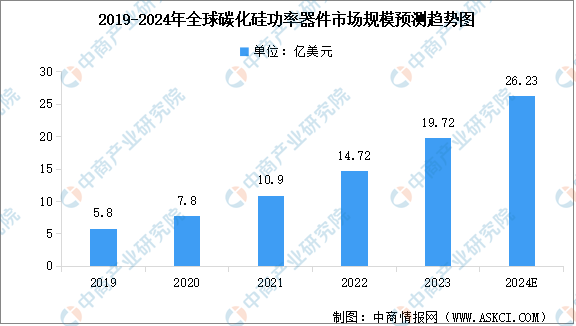

碳化硅功率器件具有高电压、大电流、高温、高频率、低损耗等独特优势,将极大地提高现有使用硅基功率器件的能源转换效率。随着技术突破和成本的下降,碳化硅功率器件预计将大规模应用于电动汽车、充电桩、光伏新能源等各个领域。中商产业研究院发布的《2024-2029全球及中国SiC和GaN功率器件市场洞察报告》显示,2023年全球碳化硅功率器件市场规模达19.72亿美元,近五年年均复合增长率达35.79%。中商产业研究院分析师预测,2024年全球碳化硅功率器件市场规模将增至26.23亿美元。

数据来源:Yole、中商产业研究院整理

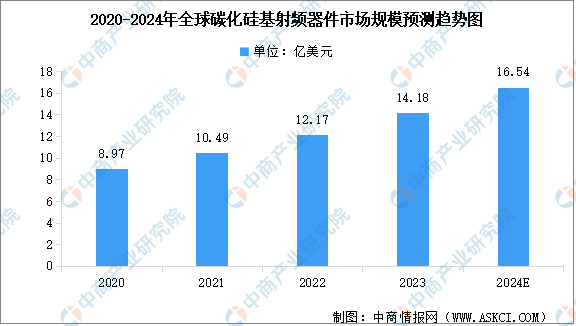

目前主流的射频器件有砷化镓、硅基LDMOS、碳化硅基氮化镓等不同类型。碳化硅基氮化镓射频器件具有良好的导热性能、高频率、高功率等优势,有望开启广泛应用。中商产业研究院发布的《2024-2029全球及中国SiC和GaN功率器件市场洞察报告》显示,随着通信基础建设和军事应用的需求发展,全球碳化硅基射频器件市场规模持续增长,2023年市场规模达到14.18亿美元。中商产业研究院分析师预测,2024年全球碳化硅基射频器件市场规模将达到16.54亿美元。

数据来源:Yole、中商产业研究院整理

行业发展前景

1.第三代半导体战略地位得到广泛重视

碳化硅属于第三代半导体材料,处于宽禁带半导体产业的前端,是前沿、基础的核心关键材料。由于在新能源汽车、5G通讯、光伏发电、智能电网、消费电子、国防军工、航空航天等诸多领域具有广阔的应用前景,第三代半导体材料的重要性和战略地位得到广泛重视。欧盟委员会、美国能源部、日本新能源产业技术开发机构等发达国家和机构相继启动第三代半导体衬底及器件的多个发展计划和研发项目,推动本国(地区)第三代半导体产业链发展,巩固其在第三代半导体领域的领先地位。

2.国内碳化硅材料企业快速崛起

我国的碳化硅晶体研究从20世纪90年代末才起步,并在发展初期受到技术瓶颈和产能规模限制而未能实现产业化,与国际先进水平相比存在较大差距。进入21世纪以来,在国家产业政策的支持和引导下,我国碳化硅晶片产业发展大幅提速。先后涌现出山东天岳、天科合达等具有自主知识产权的碳化硅晶片优秀制造企业。国内企业以技术驱动发展,深耕碳化硅晶片与晶体制造,逐步掌握了2英寸至6英寸碳化硅晶体和晶片的制造技术,打破了国内碳化硅晶片制造的技术空白并逐渐缩小与发达国家的技术差距。目前,以天科合达为代表的国内碳化硅晶片制造企业的部分产品在核心参数上已经达到国际先进水平,晶片产品对外销往北美、欧洲、日本、韩国等国家和地区,与美国CREE公司、美国II-VI公司等国际企业进行直接竞争。未来伴随我国新能源汽车、5G通讯、光伏发电、轨道交通、智能电网、航空航天等行业的快速发展,我国碳化硅材料产业规模和产业技术将得到进一步提升。

3.国内进口替代趋势不可逆转

为发展我国半导体产业的自主可控,国家宏观到微观层面先后出台了大量支持政策与规划,促进国内企业在半导体设备、材料、设计等各个细分领域的重点突破。同时,数千亿规模的国家集成电路产业投资基金对半导体产品的生产与设计、下游应用领域的重点企业提供了有力的资金支持。目前我国完善的基建配套、巨大的工程技术人员规模和市场容量已经培育出了在细分领域具有国际竞争力的半导体产品制造企业。半导体产业是资金密集、技术密集和人才密集的产业,国内半导体企业在政策引导、资金支持下,产能规模和制造技术均能保持稳定发展,半导体产业链实现进口替代的趋势不可逆转。

更多资料请参考中商产业研究院发布的《中国碳化硅器件行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2024年1-4月中国皮卡厂商销量排行榜TOP10(附榜单)

2024年1-4月中国皮卡厂商销量排行榜TOP10(附榜单)

2024年4月中国皮卡厂商销量排行榜TOP10(附榜单)

2024年4月中国皮卡厂商销量排行榜TOP10(附榜单)

2024年4月中国汽车出口数据统计分析:出口量55.6万辆

2024年4月中国汽车出口数据统计分析:出口量55.6万辆

2024年4月中国家用电器出口数据统计分析:出口量小幅增长

2024年4月中国集成电路出口数据统计分析:出口量262.6亿个

2024年中国激光雷达产业链图谱研究分析(附产业链全景图)

【产业图谱】2024年重庆市重点产业规划布局全景图谱(附各地区重点产业、产业体系布局、未来产业发展规划等)

2024年3月全国光电子器件产量数据统计分析

2024年3月全国集成电路产量数据统计分析

2024年3月全国手机产量数据统计分析

2024年4月中国家用电器出口数据统计分析:出口量小幅增长

2024年4月中国集成电路出口数据统计分析:出口量262.6亿个

2024年中国激光雷达产业链图谱研究分析(附产业链全景图)

【产业图谱】2024年重庆市重点产业规划布局全景图谱(附各地区重点产业、产业体系布局、未来产业发展规划等)

2024年3月全国光电子器件产量数据统计分析

2024年3月全国集成电路产量数据统计分析

2024年3月全国手机产量数据统计分析