二、上游分析

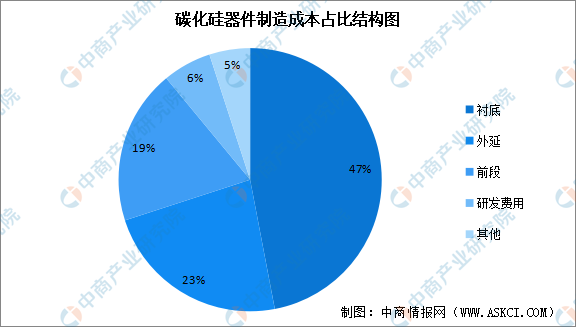

1.碳化硅器件成本占比

在碳化硅器件的制造成本结构中,衬底成本通常占据最大比例,占比可达47%,其次是外延成本,占比约23%,这两大工序是碳化硅器件的重要组成部分,它们的制备难度非常大,技术以及成本也非常高。此外,前段和研发费用也是成本结构中的重要部分,分别占比19%和6%左右。

数据来源:中商产业研究院整理

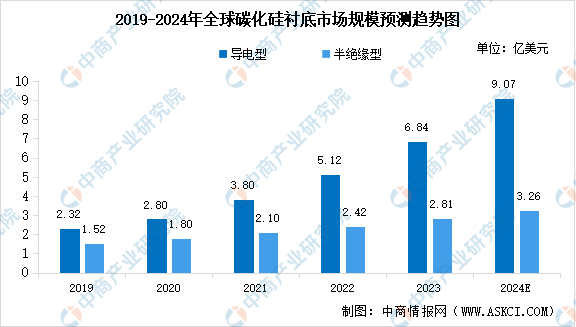

2.碳化硅衬底

碳化硅衬底具备禁带宽度大、热导率高、临界击穿场强高、电子饱和漂移速率高等特点,可有效突破传统硅基半导体器件及其材料的物理极限,开发出更适应高压、高温、高功率、高频等条件的新一代半导体器件。中商产业研究院发布的《2024-2029年中国碳化硅衬底行业市场前景预测与发展趋势研究报告》显示,2023年全球导电型和半绝缘型碳化硅衬底的市场规模分别达到6.84亿美元和2.81亿美元。中商产业研究院分析师预测,2024年全球市场规模将分别达到9.07亿美元和3.26亿美元。

数据来源:Yole、中商产业研究院整理

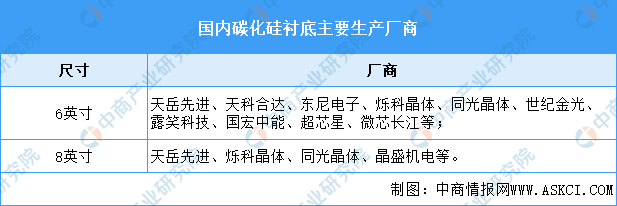

碳化硅衬底的尺寸主要有2英寸(50mm)、3英寸(75mm)、4英寸(100mm)、6英寸(150mm)、8英寸(200mm)等规格,碳化硅衬底正不断向大尺寸的方向发展。目前行业内企业主要量产产品尺寸集中在4英寸及6英寸,8英寸处于研发阶段。碳化硅衬底材料制备具有极高的技术门槛,目前能够规模化供应高品质、车规级碳化硅衬底的企业数量较少。从行业竞争格局来看,在2023年全球导电型碳化硅衬底材料市场占有率排行中,中国天岳先进(SICC)超过美国Coherent,跃居全球第二,天科合达(TankeBlue)市场份额位列第四。

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

【聚焦风口】需求持续增长 石墨烯散热材料市场前景广阔

【聚焦风口】需求持续增长 石墨烯散热材料市场前景广阔

2024年1-4月中国皮卡厂商销量排行榜TOP10(附榜单)

2024年1-4月中国皮卡厂商销量排行榜TOP10(附榜单)

2024年4月中国皮卡厂商销量排行榜TOP10(附榜单)

2024年4月中国皮卡厂商销量排行榜TOP10(附榜单)

2024年4月中国汽车出口数据统计分析:出口量55.6万辆

2024年中国轨道交通装备行业市场前景预测研究报告(简版)

2024年4月中国家用电器出口数据统计分析:出口量小幅增长

2024年4月中国集成电路出口数据统计分析:出口量262.6亿个

2024年中国激光雷达产业链图谱研究分析(附产业链全景图)

【产业图谱】2024年重庆市重点产业规划布局全景图谱(附各地区重点产业、产业体系布局、未来产业发展规划等)

2024年3月全国光电子器件产量数据统计分析

2024年4月中国汽车出口数据统计分析:出口量55.6万辆

2024年中国轨道交通装备行业市场前景预测研究报告(简版)

2024年4月中国家用电器出口数据统计分析:出口量小幅增长

2024年4月中国集成电路出口数据统计分析:出口量262.6亿个

2024年中国激光雷达产业链图谱研究分析(附产业链全景图)

【产业图谱】2024年重庆市重点产业规划布局全景图谱(附各地区重点产业、产业体系布局、未来产业发展规划等)

2024年3月全国光电子器件产量数据统计分析