中商情报网讯:2024年4月,禽肉价格继续小幅下跌。禽肉消费即将进入旺季,需求增加。预测近期禽肉产量维持高位,禽肉价格整体呈缓慢上涨趋势。

(一)禽肉价格春节后持续下跌

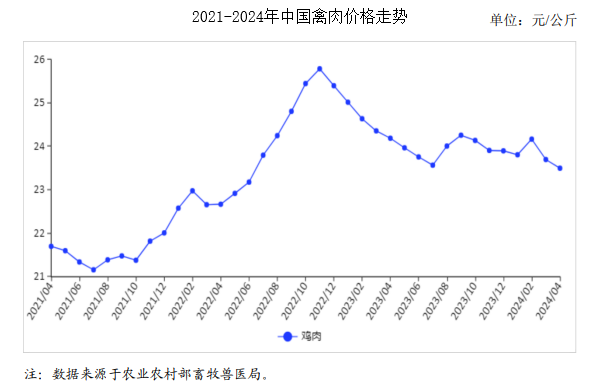

4月份,禽肉生产恢复正常,消费处于季节性淡季,需求整体偏弱,价格继续下跌。鸡肉集市均价每公斤23.50元,环比跌0.8%,同比跌2.9%;从周价看,禽肉价格月内持续下跌。4月第1周、第2周、第3周、第4周,鸡肉集市价分别为每公斤23.61元、23.49元、23.40元、23.38元,环比跌0.04%、跌0.5%、跌0.4%、跌0.1%。从养殖效益看,4月份肉鸡养殖亏损缩小。据国家发展改革委价格监测中心发布,4月份活鸡价格每公斤7.63元,环比涨1.7%;饲料价格每公斤3.52元,环比持平;肉鸡生产成本基本持平,鸡料比价为2.17,环比增1.8%,鸡料比价平衡点为2.31,下降0.1%;出栏肉鸡平均每只亏损1.30元,亏损额比上月每只减少0.35元。

(二)1-3月累计,进口量同比减少,出口量同比增加

受国内供给充足、价格偏弱运行等因素影响,3月份禽肉(含杂碎)进口量保持同比大幅减少,为2020年以来的同期最低;出口量呈同比增加,为2015年以来同期最高。据海关统计,3月份,禽肉进口量7.85万吨,环比增44.2%,同比减39.9%,进口额2.49亿美元,环比增45.1%,同比减39.4%;出口量3.65万吨,环比增59.0%,同比增54.8%,出口额7751.88万美元,环比增39.6%,同比增23.0%。

1-3月累计,进口量20.71万吨,同比减38.9%,进口额6.53亿美元,同比减41.1%;出口量8.73万吨,同比增47.6%,出口额1.92亿美元,同比增18.8%。净进口量为2020年以来同期最低,同比减57.5%。3月份主要进口产品为冻鸡爪(占进口总量的51.2%)、冻鸡翼(27.7%)、其他冻鸡杂碎(10.8%),合计占89.7%。进口主要来自巴西(占进口总量的51.1%)、泰国(16.4%)、俄罗斯(14.4%)、美国(11.7%),合计占93.6%。主要出口产品为冻鸡块和鲜冷整鸡,约占出口总量的67.2%;主要出口到中国香港、俄罗斯、吉尔吉斯斯坦、蒙古和柬埔寨等,上述5地合计占出口总量的71.8%。在国内禽肉供给充足形势下,一季度我国加工禽肉出口量、出口额同样增长,比上年同期分别增14.3%、7.8%。

(三)预计二季度中后期禽肉价格呈缓慢上涨走势

供给方面,3-4月份白羽肉鸡养殖场户补栏稳定,5-6月份白羽肉鸡出栏数量将维持在较高水平。黄羽肉鸡补栏数开始逐渐增加,估计到6月份出栏量会有增长。肉鸭成活率上升,生产成本下降,养殖收益转好,养殖户补栏积极性提高,预计5月份肉鸭出栏量小幅增加。依据中国畜牧业协会对肉种鸡的监测,3月份白羽肉鸡父母代在产存栏环比增7.1%,同比增9.2%,产能维持高位增长趋势;黄羽肉鸡父母代在产存栏环比增0.4%,同比减7.5%,产能维持低位震荡走势。

整体看近期禽肉供给量仍保持高位,呈小幅增长趋势。需求方面,禽肉消费即将进入旺季,消费需求会随着天气转暖、旅游旺季的来临而增加;同时南方活禽市场需求也在好转,销售速度加快。综合判断,由于白羽肉鸡在禽肉中的占比较高,预计未来一段时间禽肉供给保持充足,消费旺季的来临需求将有增长,供需关系基本平衡,禽肉价格平稳或缓慢上涨。

更多资料请参考中商产业研究院发布的《中国禽肉行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2024年1-4月中国原油进口金额据统计分析:进口金额同比增长4.0%

2024年1-4月中国原油进口金额据统计分析:进口金额同比增长4.0%

2024年1-4月中国天然气进口数据统计分析:进口量4300万吨

2024年1-4月中国天然气进口数据统计分析:进口量4300万吨

2024年1-4月中国食糖进口数据统计分析:进口量126万吨

2024年1-4月中国食糖进口数据统计分析:进口量126万吨

2024年中国智慧城市产业链图谱研究分析(附产业链全景图)

【产业图谱】2024年北京重点产业规划布局分析(附产业现状、重点产业布局、产业发展规划等)

2024年4月全国精制食用植物油产量数据统计分析

2024年4月全国饲料产量数据统计分析

2024年4月全国铁矿石产量数据统计分析

2023年中国上市公司促销支出排行榜TOP100(附榜单)

2023年中国上市公司租赁支出排行榜TOP100(附榜单)

2024年中国智慧城市产业链图谱研究分析(附产业链全景图)

【产业图谱】2024年北京重点产业规划布局分析(附产业现状、重点产业布局、产业发展规划等)

2024年4月全国精制食用植物油产量数据统计分析

2024年4月全国饲料产量数据统计分析

2024年4月全国铁矿石产量数据统计分析

2023年中国上市公司促销支出排行榜TOP100(附榜单)

2023年中国上市公司租赁支出排行榜TOP100(附榜单)