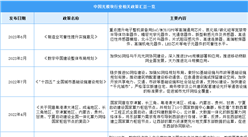

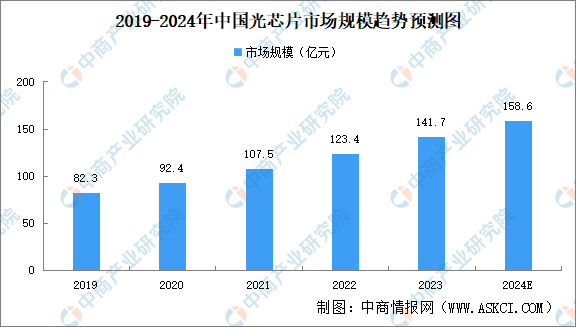

3.光芯片

光芯片按功能可以分为激光器芯片和探测器芯片,其中激光器芯片主要用于发射信号,将电信号转化为光信号,探测器芯片主要用于接收信号,将光信号转化为电信号。得益于光芯片国产化进度的持续推进,大量数据中心设备更新和新数据中心也会持续助力光芯片市场规模的增长,中国将成为全球增速最快的地区之一。随着光通信需求的增长,光芯片需求正在快速增长,中商产业研究院发布的《2024-2029年中国光芯片行业发展趋势与投资格局研究报告》显示,2023年我国光芯片市场规模为141.7亿元。中商产业研究院分析师预测,2024年我国光芯片市场规模将超150亿元。

数据来源:中商产业研究院整理

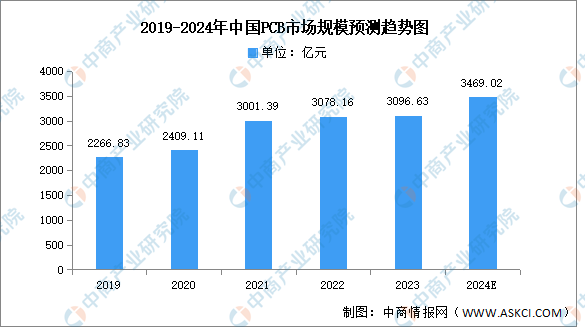

4.PCB

近年来,在全球PCB产能向中国转移以及下游电子终端产品蓬勃发展背景下,中国PCB行业整体呈现较快的发展趋势,亚洲尤其是中国已成为全球最为重要的印制电路板生产基地。中商产业研究院发布的《2024-2029年中国印制电路板行业发展趋势及预测报告》显示,2022年中国PCB市场规模达3078.16亿元,同比增长2.56%,2023年约为3096.63亿元。中商产业研究院分析师预测,2024年中国PCB市场规模将进一步增长至3469.02亿元。

数据来源:Prismark、中商产业研究院整理

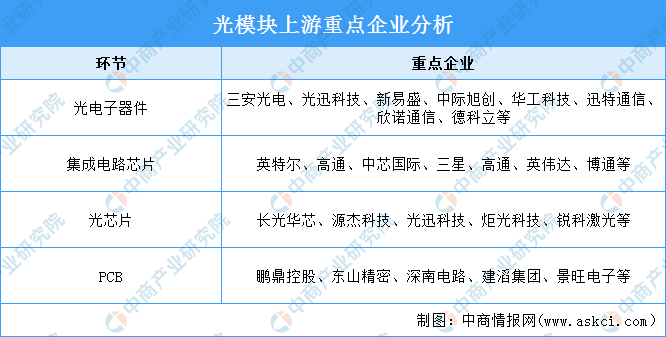

5.上游重点企业分析

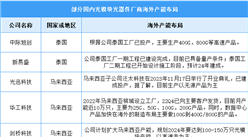

光模块上游为原材料和元器件,主要包括光电子器件、集成电路芯片、光芯片、PCB、结构件等。其中,光电子器件领域重点企业包括三安光电、光迅科技、新易盛、中际旭创等;集成电路芯片重点企业包括英特尔、高通、中芯国际等;光芯片重点企业包括长光华芯、源杰科技、光迅科技等。

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

【产业图谱】2024年广州低空经济产业链全景图谱(附产业布局、发展现状、重点企业等)

【产业图谱】2024年广州低空经济产业链全景图谱(附产业布局、发展现状、重点企业等)

2024年4月全国平板玻璃产量数据统计分析

2024年4月全国平板玻璃产量数据统计分析

2024年4月全国塑料制品产量数据统计分析

2024年4月全国塑料制品产量数据统计分析

2024年4月全国橡胶轮胎外胎产量数据统计分析

【产业图谱】2024年北京市低空经济产业链全景图谱(附产业布局、发展现状、重点企业等)

2024年中国智能网联汽车行业市场前景预测研究报告(简版)

2024年中国智能制造装备产业链图谱研究分析(附产业链全景图)

【产业图谱】2024年海南重点产业规划布局分析(附产业现状、重点产业布局、产业发展规划等)

2024年1-4月中国苹果出口数据统计分析:出口量31万吨

2024年中国激光设备行业市场前景预测研究报告(简版)

2024年4月全国橡胶轮胎外胎产量数据统计分析

【产业图谱】2024年北京市低空经济产业链全景图谱(附产业布局、发展现状、重点企业等)

2024年中国智能网联汽车行业市场前景预测研究报告(简版)

2024年中国智能制造装备产业链图谱研究分析(附产业链全景图)

【产业图谱】2024年海南重点产业规划布局分析(附产业现状、重点产业布局、产业发展规划等)

2024年1-4月中国苹果出口数据统计分析:出口量31万吨

2024年中国激光设备行业市场前景预测研究报告(简版)