3.变压器

(1)产量

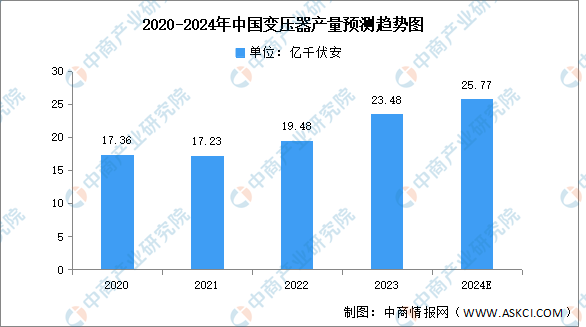

变压器是利用电磁感应的原理来改变交流电压的装置,包括运行在主干电网的电力变压器和运行在终端的配电变压器两大部分。中商产业研究院发布的《2024-2029全球及中国变压器服务市场洞察报告》显示,2023年中国变压器产量约为23.48亿千伏安,同比增长20.55%。中商产业研究院分析师预测,2024年中国变压器产量将超过25亿千伏安。

数据来源:中商产业研究院整理

(2)重点企业分析

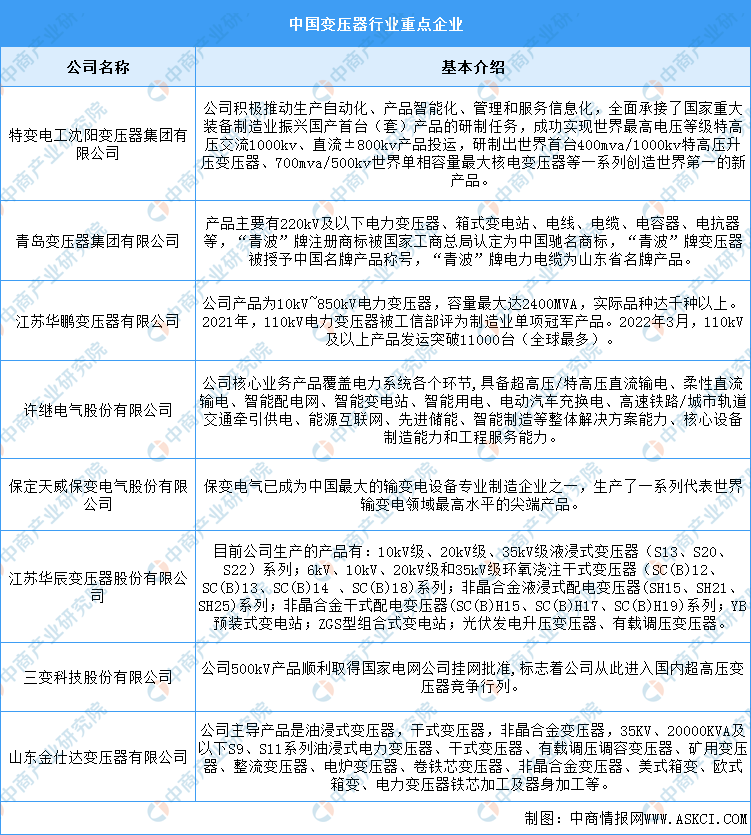

目前中国变压器行业市场集中度较低,市场格局较为分散。其中主要企业分别为特变电工沈阳变压器集团有限公司、青岛变压器集团有限公司、江苏华鹏变压器有限公司、许继电气股份有限公司、保定天威保变电气股份有限公司、江苏华辰变压器股份有限公司、三变科技股份有限公司、山东金仕达变压器有限公司。具体如图所示:

资料来源:中商产业研究院整理

4.电线电缆

(1)产量

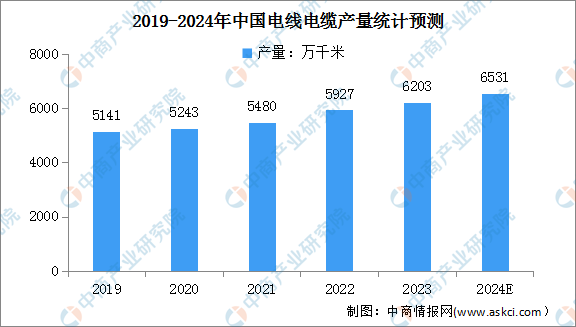

电线电缆作为电力传输和分配的核心组件,在全球范围内的需求确实呈现出不断增长的趋势。中商产业研究院发布的《2024-2029年中国电线电缆行业调研及发展战略研究预测报告》显示,2023年我国电线电缆产量约为6203万千米,同比增长4.7%。未来,随着可再生能源的发展和智能电网的建设,电线电缆需求将不断增长。中商产业研究院分析师预测,2024年我国电线电缆产量有望达6531万千米。

数据来源:中商产业研究院数据库

(2)竞争格局

目前,我国电线电缆行业市场集中度较低。电线电缆十大领军品牌分别为宝胜科技创新股份有限公司、江苏上上电缆集团有限公司、远东电缆有限公司、江苏亨通电力电缆有限公司、中天科技海缆股份有限公司、上海起帆电缆股份有限公司、浙江万马股份有限公司、福建南平太阳电缆股份有限公司、青岛汉缆股份有限公司、杭州电缆股份有限公司。

资料来源:招投标品牌调研公示服务平台、中商产业研究院整理

5.控制器

(1)市场规模

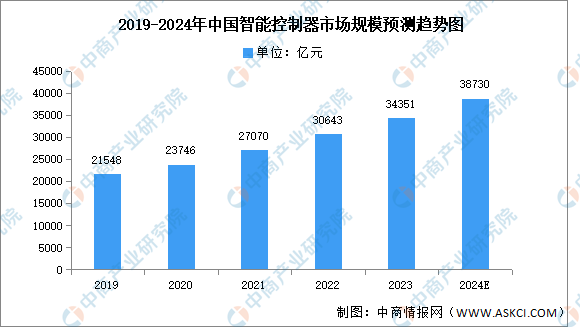

智能控制器是集成通讯技术、传感技术、微电子技术、自动控制技术等多种技术而成的核心控制部件。随着智能化浪潮兴起,云计算、大数据和物联网应用迅猛发展,智能控制器作为实现万物互联的基础物件,开始渗透进入生活和工作中的方方面面。中商产业研究院发布的《2024-2029年中国智能控制器产业前景预测与战略投资机会洞察报告》显示,2022年中国智能控制器市场规模达到3.06万亿元,五年内年均复合增长率达12.75%。中商产业研究院分析师预测,到2024年中国智能控制器市场规模将达3.87万亿元。

数据来源:Frost&Sullivan、中商产业研究院整理

(2)竞争格局

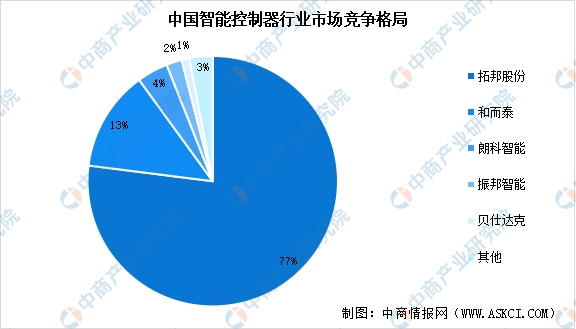

我国智能控制器行业市场集中度较高,形成以拓邦股份与和而泰为主的双寡头竞争格局,两者市场份额分别占比77%和13%。此外,国内领先的智能控制器厂商还包括朗科智能、振邦智能、贝仕达克等,市场份额分别占比4%、2%、1%。

数据来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019-2023年中国电气机械行业市场前景及投资策略研究报告

2019-2023年中国电气机械行业市场前景及投资策略研究报告

2019-2023年中国电气机械行业市场前景调查及投融资战略研究报告

2019-2023年中国电气机械行业市场前景调查及投融资战略研究报告

2019-2023年中国电气机械行业市场前景调查及投融资战略研究报告

2019-2023年中国电气机械行业市场前景调查及投融资战略研究报告

2024年4月全国手机产量数据统计分析

2024年4月全国手机产量数据统计分析