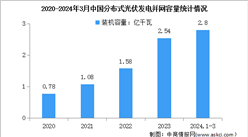

二、上游分析

1.工业硅

(1)产量

近两年工业硅市场行情整体较好,部分闲置产能重新投产,叠加部分新增产能投产,国内工业硅总产能有较大幅度增长。中商产业研究院发布的《2024-2029年中国金属硅产业发展战略分析及供需格局研究预测报告》显示,2023年全年1-12月份累计工业硅产量在380.08万吨,同比增幅8.5%。随着厂家生产积极性进一步提高,中商产业研究院分析师预测,2024年中国工业硅产量将达到421.85万吨。

数据来源:SMM、中商产业研究院整理

(2)竞争格局

目前,中国工业硅市场中存在大量中小型企业,市场较为分散。目前市场份额占比最多的企业是合盛硅业,占比达21.38%。第二名为东方希望,占比达4.38%。

数据来源:中商产业研究院整理

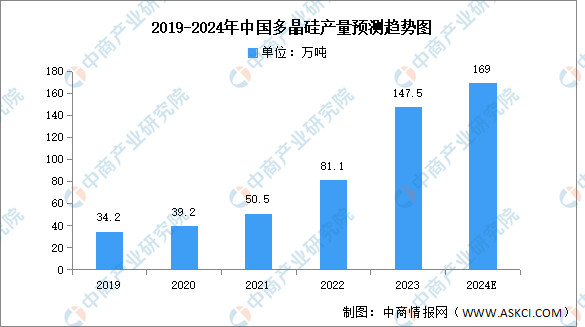

2.多晶硅

(1)产量

近年来,中国多晶硅产量一直保持增长趋势。中商产业研究院发布的《2024-2029年中国多晶硅专题研究及发展前景预测评估报告》显示,2023年全年多晶硅产量147.5万吨,同比增长81.4%。中商产业研究院分析师预测,2024年多晶硅产量将进一步增长至169万吨。

数据来源:中国有色金属硅业分会、中商产业研究院整理

(2)企业产能排名

2023年中国多晶硅企业产能分布情况变化较小,其中通威股份产能布局约为42万吨,排名第一。具体如图所示:

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2024-2028年中国光伏行业大数据分析及发展前景预测研究报告

2024-2028年中国光伏行业大数据分析及发展前景预测研究报告

2024-2028年中国光伏产业深度分析及发展趋势研究预测报告

2024-2028年中国光伏产业深度分析及发展趋势研究预测报告

2024-2028年中国“光伏+”模式深度分析及发展趋势研究预测报告

2024-2028年中国“光伏+”模式深度分析及发展趋势研究预测报告

2023年中国汽车服务行业独角兽企业排行榜(附榜单)

2023年中国汽车服务行业独角兽企业排行榜(附榜单)