4.光伏银浆

(1)消耗量

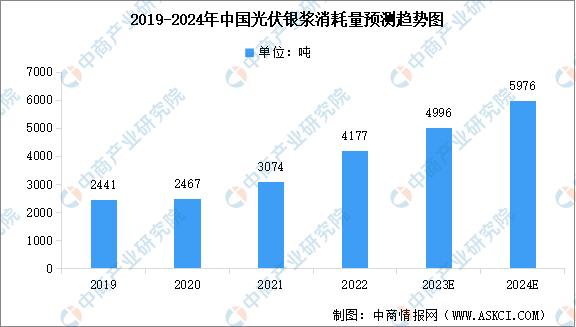

随着光伏产业链投资的不断加大,我国光伏行业近年来发展迅猛,并带动光伏银浆消耗量快速增长。中商产业研究院发布的《2024-2029年中国光伏银浆产业前景预测与战略投资机会洞察报告》显示,我国光伏银浆消耗量从2019年的2441吨增长到2022年的4177吨,年均复合增长率为19.61%,2023年消耗量约为4996吨。中商产业研究院分析师预测,2024年中国光伏银浆消耗量将达到5976吨。

数据来源:中商产业研究院整理

(2)重点企业分析

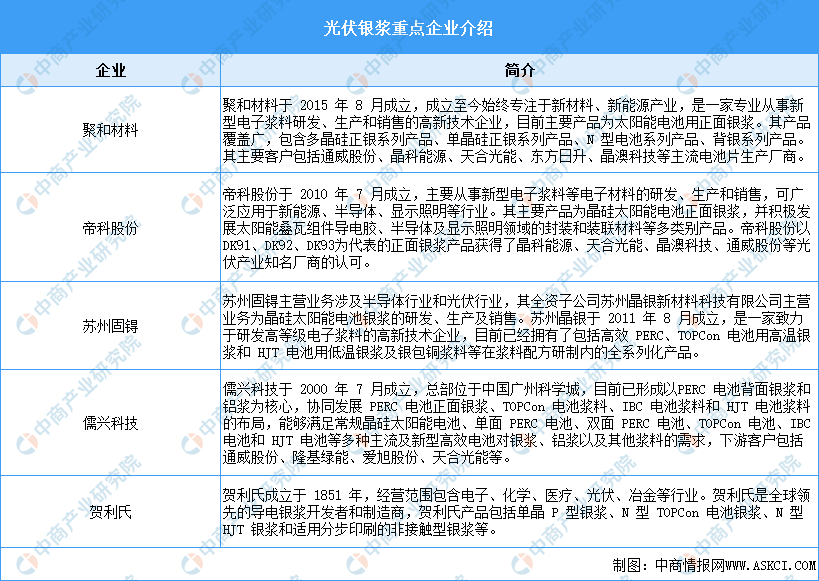

在全产业链降本增效的目标推动下,研发体系完善、创新能力较强、大批量供货稳定性好的正面银浆企业将具有更显著的竞争优势。主要企业包括聚和材料、帝科股份、苏州固锝、儒兴科技、贺利氏。具体如图所示:

资料来源:中商产业研究院整理

5.PET基膜

(1)产能

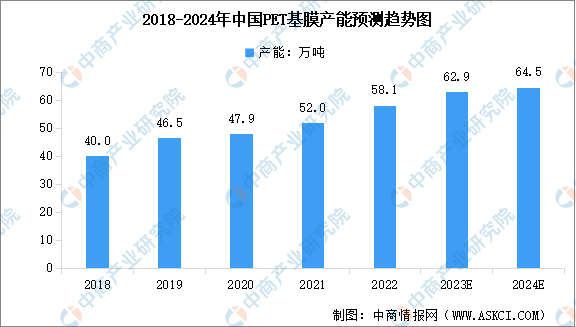

PET基膜是光伏行业上游的重要原材料之一,近年来,我国PET基膜产能进入快速发展阶段,中商产业研究院发布的《2024-2029年中国功能基膜材料行业市场前景预测与发展趋势研究报告》显示,近年来我国PET基膜产能平稳增长,2022年产能达到58.1万吨。中商产业研究院分析师预测,2023年中国PET基膜产能将达62.9万吨,2024年将达到64.5万吨。

数据来源:中商产业研究院整理

(2)企业分布情况

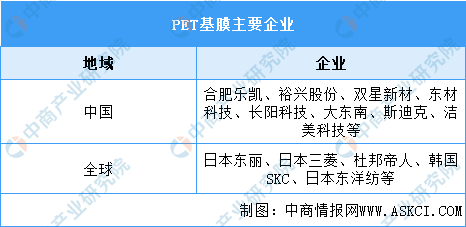

从企业分布来看,全球领域,PET基膜生产企业主要包括日本东丽、日本三菱、杜邦帝人、韩国SKC、日本东洋纺等企业。在我国光伏产业的不断发展下,PET基膜市场竞争逐渐加剧,我国企业主要有合肥乐凯、裕兴股份、双星新材、东材科技、长阳科技、大东南、斯迪克、洁美科技等。

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2024-2028年中国光伏行业大数据分析及发展前景预测研究报告

2024-2028年中国光伏行业大数据分析及发展前景预测研究报告

2024-2028年中国光伏产业深度分析及发展趋势研究预测报告

2024-2028年中国光伏产业深度分析及发展趋势研究预测报告

2024-2028年中国“光伏+”模式深度分析及发展趋势研究预测报告

2024-2028年中国“光伏+”模式深度分析及发展趋势研究预测报告

2023年中国汽车服务行业独角兽企业排行榜(附榜单)

2023年中国汽车服务行业独角兽企业排行榜(附榜单)