5.光伏胶膜

(1)需求量

光伏胶膜是光伏组件封装过程中的关键材料,主要起到保护电池片并将其封装成可以输出直流电的光伏组件的作用。根据产品结构的不同,光伏胶膜分为EVA胶膜,POE胶膜等,钙钛矿电池一般采用POE胶膜。近年来,光伏装机规模的增长带动光伏胶膜需求增加。中商产业研究院发布的《2024-2029中国EVA光伏胶膜市场现状研究分析与发展前景预测报告》显示,2023年中国光伏胶膜需求量达到约26亿平方米。中商产业研究院分析师预测,2024年需求量将达到35亿平方米。

数据来源:中商产业研究院整理

(2)竞争格局

随着我国光伏行业的进一步发展,我国光伏胶膜厂商现已成为全球光伏胶膜市场的主导力量。当前的光伏胶膜行业呈现“一超多强”的竞争格局,其中,福斯特作为光伏胶膜行业的龙头,常年占据接近50%的市场份额,斯威克、海优新材以及赛伍技术在内的第二梯队企业也在不断扩张,市场份额不断扩大,目前市场份额分别为18%、13%、5%,具有较强的成长潜力。

数据来源:中商产业研究院整理

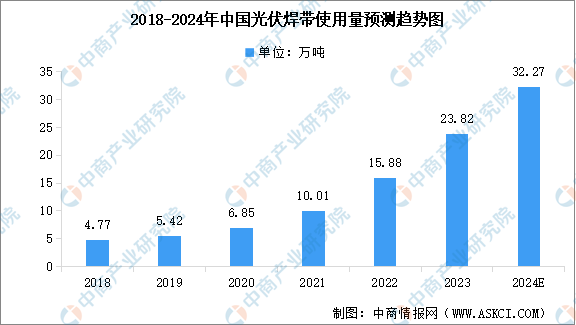

6.光伏焊带

(1)使用量

光伏焊带行业与下游光伏组件行业的发展密切相关,下游光伏组件行业对光伏焊带行业的发展具有较大的牵引和驱动作用。中商产业研究院发布的《2024-2030年中国光伏焊带市场调查与投资机会前景专题研究报告》显示,参照目前行业内1GW光伏组件所需主流光伏焊带约550吨计算,2022年我国光伏组件产量为288.7GW,由此推算出光伏焊带的使用量为15.88万吨,2023年约为23.82万吨。中商产业研究院分析师预测,2024年中国光伏焊带使用量将达到32.27万吨。

数据来源:中商产业研究院整理

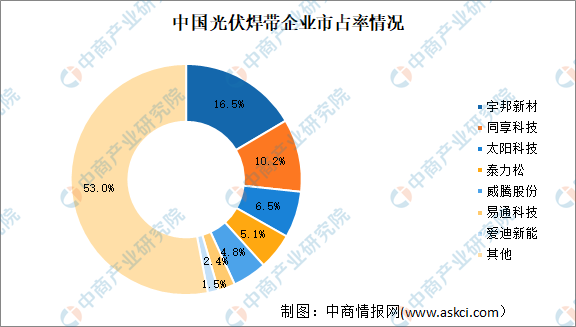

(2)竞争格局

我国光伏焊带市场主要以民营企业为主,行业CR5约为43.1%。龙头企业中,宇邦新材以16.5%的市占率位列第一;同享科技、太阳科技、泰力松、威腾股份、易通科技、爱迪新能的市占率分别为10.2%、6.5%、5.1%、4.8%、2.4%、1.5%。随着N型产品的迭代升级趋势叠加海外贸易政策的日趋严苛,焊带生产企业在产品结构和工艺技术等方面的研发领先性,将成为重要的竞争优势。

数据来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2024-2028年中国光伏行业大数据分析及发展前景预测研究报告

2024-2028年中国光伏行业大数据分析及发展前景预测研究报告

2024-2028年中国光伏产业深度分析及发展趋势研究预测报告

2024-2028年中国光伏产业深度分析及发展趋势研究预测报告

2024-2028年中国“光伏+”模式深度分析及发展趋势研究预测报告

2024-2028年中国“光伏+”模式深度分析及发展趋势研究预测报告

2023年中国汽车服务行业独角兽企业排行榜(附榜单)

2023年中国汽车服务行业独角兽企业排行榜(附榜单)