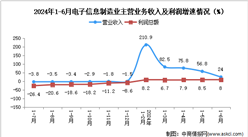

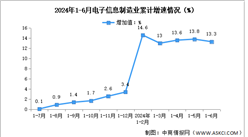

二、上游分析

1.上游成本占比

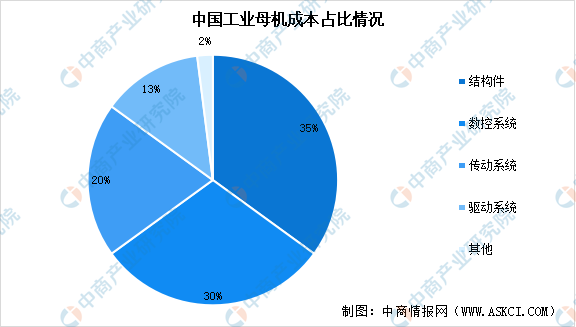

工业母机上游主要由结构件、数控系统、传送系统、驱动系统、刀具以及其他关键零部件组成。从成本占比来看,结构件(包括支撑机床的床身、滑座、工作台等)成本占比35%左右;数控系统(核心控制部件)成本占比约30%,越是高端的机床,其数控系统的价值通常更高;传动系统(辅助机床进行运动的部分,包括主轴、导轨、丝杠等)成本占比大约在20%;驱动系统(包括电机及主轴驱动等)成本占比大约为13%。

数据来源:中商产业研究院整理

2.铸件

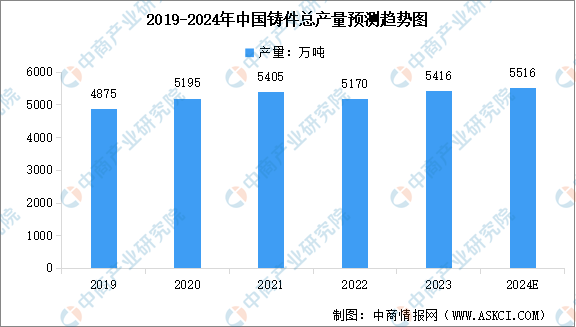

铸件是用各种铸造方法获得的金属成型物件,机床铸件包括床身、底座、工作台等。近年来我国铸件产量总体保持稳定。中商产业研究院发布的《2024-2029全球及中国金属冲压件、锻件和铸件行业研究及十四五规划分析报告》显示,2023年中国铸件产量约为5416万吨,近五年复合增长率为2.67%。中商产业研究院分析师预测,2024年我国铸件总产量将达5516万吨。

数据来源:中国铸造协会、中商产业研究院整理

3.数控系统

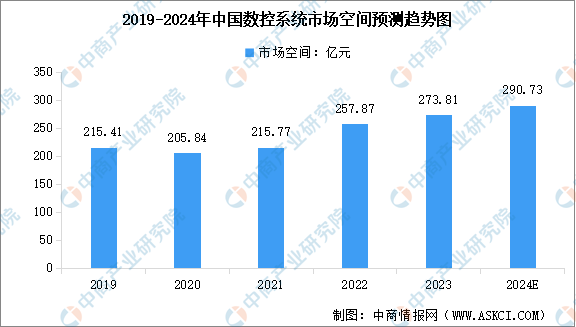

数控系统作为数控机床的“大脑”,是决定工业母机性能、功能、可靠性的关键因素,数控系统一般由控制系统、伺服系统和检测系统三部分组成。近年来受下游需求影响,我国数控系统市场空间持续稳定扩容。中商产业研究院发布的《2024-2029年中国工业母机市场需求预测及发展趋势前瞻报告》显示,2023年中国数控系统市场空间达到约273.81亿元,近五年年均复合增长率为6.18%。中商产业研究院分析师预测,2024年行业市场空间将达到290.73亿元。

数据来源:中商产业研究院整理

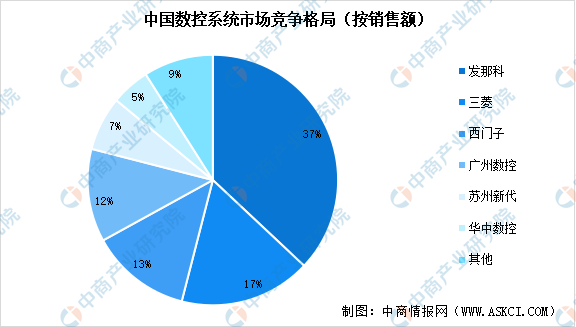

从竞争格局来看,当前数控系统产品技术壁垒高,市场仍被海外品牌所占据,中高端系统国产替代空间广阔。按照数控系统销售额计算,2022年发那科、三菱、西门子等国外品牌占有率约67%,广州数控、苏州新代、华中数控等国内品牌占比率约33%。经过多年技术攻关,国内头部企业与国外品牌在产品功能和核心技术上的差距正不断缩小。

数据来源:MIR、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2023-2028年中国工业母机行业市场前景预测及未来发展趋势研究报告

2023-2028年中国工业母机行业市场前景预测及未来发展趋势研究报告

2024-2029全球与中国防火电缆用云母带市场现状及未来发展趋势

2024-2029全球与中国防火电缆用云母带市场现状及未来发展趋势

2024-2029中国防腐衬里市场现状研究分析与发展前景预测报告

2024-2029中国防腐衬里市场现状研究分析与发展前景预测报告

2024年1-6月中国铁合金出口数据统计分析:出口量47万吨

2024年1-6月中国铁合金出口数据统计分析:出口量47万吨