3.玻璃基板

(1)市场规模

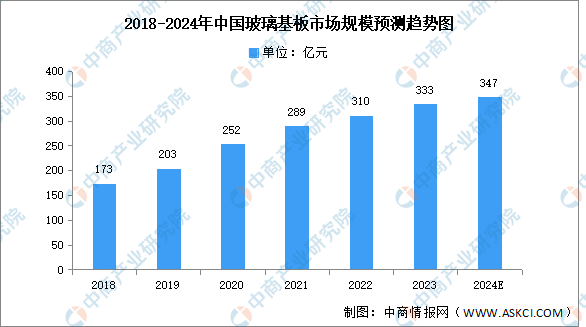

玻璃基板行业具有高技术壁垒,行业主要受美国和日本企业垄断,为填补国内空白,国内企业不断加大对玻璃基板的研发。中商产业研究院发布的《2024-2029全球及中国半导体封装用玻璃基板行业深度研究报告》显示,我国玻璃基板市场规模由2018年的173亿元增长至2022年的310亿元,复合年均增长率为15.7%,2023年市场规模约为333亿元。随着本土企业的增加,国产替代进程加快,中商产业研究院分析师预测,2024年我国玻璃基板市场规模将增至347亿元。

数据来源:中商产业研究院整理

(2)竞争格局

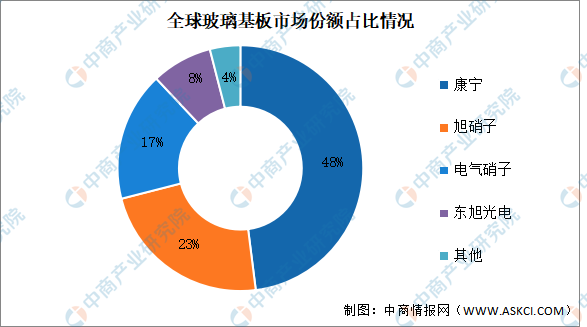

康宁在玻璃基板行业中占据主导地位,目前占比达48%,接近市场的一半。其次分别为旭硝子、电气硝子、东旭光电,占比分别为23%、17%、8%。

数据来源:中商产业研究院整理

4.偏光片

(1)市场规模

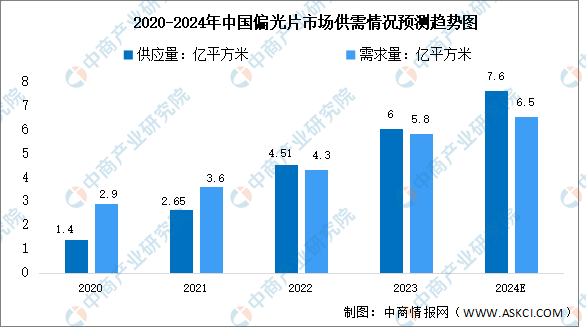

我国是偏光片产销大国,市场需求量巨大。中商产业研究院发布的《2024-2029年中国偏光片行业市场发展监测及投资战略咨询报告》数据显示,2022年中国偏光片供应量为4.51亿平方米,同比增长70.2%;偏光片需求量为4.3亿平方米,同比增长19.4%,2023年供应量和需求量分别约为6亿平方米和5.8亿平方米。中商产业研究院分析师预测,2024年我国偏光片供应量和需求量将分别增至7.6亿平方米、6.5亿平方米。

数据来源:中商产业研究院整理

(2)竞争格局

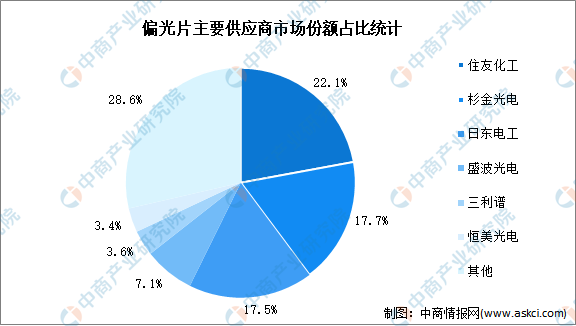

近年来,偏光片企业不断扩大产能、偏光片投融资向好。从企业市场规模占比来看,住友化工市场份额占比最高,达22.1%。其次,本土企业杉金光电积极建设全球领先的偏光片产线,市场份额占比达17.7%。日东电工、盛波光电、三利谱、恒美光电占比分别为17.5%、7.1%、3.6%、3.4%。

数据来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2024年1-8月中国电动摩托车销量前十企业(集团)排行榜(附榜单)

2024年1-8月中国电动摩托车销量前十企业(集团)排行榜(附榜单)

2024年中国OLED行业市场前景预测研究报告(简版)

2024年中国OLED行业市场前景预测研究报告(简版)

2024年中国连接器产业链图谱研究分析(附产业链全景图)

2024年中国连接器产业链图谱研究分析(附产业链全景图)

2024年埃及投资环境深度分析及中资企业在埃及投资合作策略

2024年1-8月中国三元动力电池企业装车量排行榜TOP10(附榜单)

2024年1-8月中国磷酸铁锂动力电池企业装车量排行榜TOP10(附榜单)

2024年1-8月中国动力电池企业装车量排行榜TOP10(附榜单)

2024年8月中国公共充电桩运营量前十运营商排行榜(附榜单)

2024年中国加氢站产业链图谱研究分析(附产业链全景图)

2024年8月中国集成电路进口数据统计分析:进口量同比增长65.4%

2024年埃及投资环境深度分析及中资企业在埃及投资合作策略

2024年1-8月中国三元动力电池企业装车量排行榜TOP10(附榜单)

2024年1-8月中国磷酸铁锂动力电池企业装车量排行榜TOP10(附榜单)

2024年1-8月中国动力电池企业装车量排行榜TOP10(附榜单)

2024年8月中国公共充电桩运营量前十运营商排行榜(附榜单)

2024年中国加氢站产业链图谱研究分析(附产业链全景图)

2024年8月中国集成电路进口数据统计分析:进口量同比增长65.4%