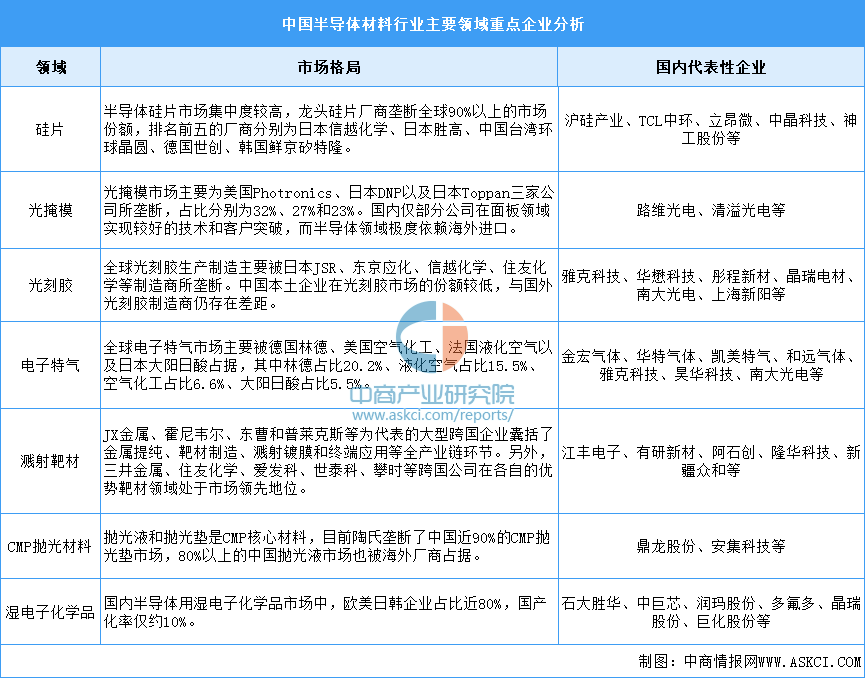

7.半导体材料重点企业

中国半导体材料历经多年发展,已经基本实现了重点材料领域的布局或量产,但产品整体仍然以中低端为主。部分高端产品如ArF光刻胶已经通过一些企业认证,硅片、电子气体、氢氟酸、靶材中的部分高端产品也已取得突破并打入台积电、三星、中芯国际等全球龙头公司供应链,但高端材料依然被海外厂商主导,并且在产能及市场规模方面与海外厂商也有较大差距。中国大陆自主化率不高,国产化替代需求迫切。

资料来源:中商产业研究院整理

三、中游分析

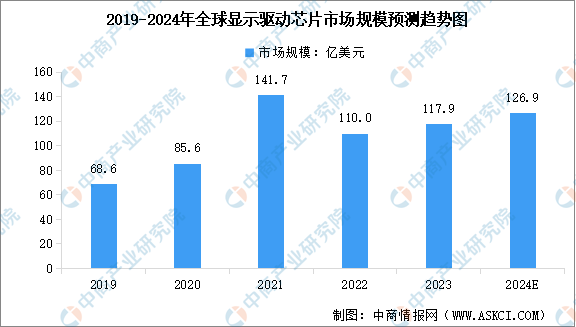

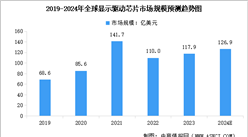

1.全球市场规模

显示驱动芯片是显示面板产业链中的重要一环,受益于显示面板产业的快速发展,全球显示驱动芯片市场规模持续扩大。中商产业研究院发布的《2024-2029年中国显示驱动芯片行业市场前景预测及未来发展趋势研究报告》显示,2023年全球显示驱动芯片市场规模达到约117.9亿美元,近五年年均复合增长率达14.50%。中商产业研究院分析师预测,2024年全球显示驱动芯片市场规模将达到126.9亿美元。

数据来源:CINNO、中商产业研究院整理

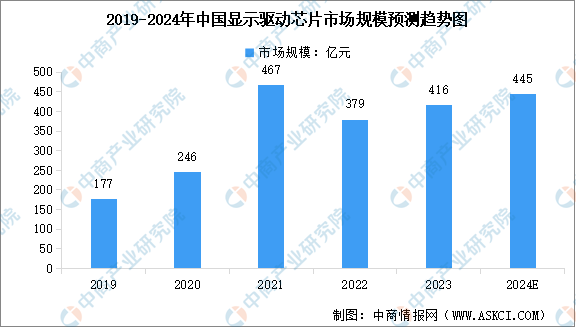

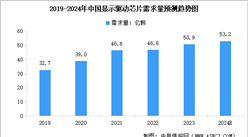

2.中国市场规模

随着面板制造产能持续向国内转移,中国大陆已经奠定了全球面板制造中心的行业地位,相应的中国市场也成为全球显示驱动芯片主要市场。中商产业研究院发布的《2024-2029年中国显示驱动芯片行业市场前景预测及未来发展趋势研究报告》显示,2023年中国显示驱动芯片市场规模达到约416亿元,较上年增长9.70%。中商产业研究院分析师预测,2024年中国显示驱动芯片市场规模将达到445亿元。

数据来源:CINNO、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2024-2030年中国显示驱动芯片市场调查与行业前景预测专题研究报告

2024-2030年中国显示驱动芯片市场调查与行业前景预测专题研究报告

2023-2028年中国显示驱动芯片行业市场前景预测及未来发展趋势研究报告

2023-2028年中国显示驱动芯片行业市场前景预测及未来发展趋势研究报告

2023-2028年中国显示驱动芯片行业前景预测与战略投资机会洞察报告(洞察2023)

2023-2028年中国显示驱动芯片行业前景预测与战略投资机会洞察报告(洞察2023)

2024年1-8月中国飞机及其他航空器进口数据统计分析:进口量同比增长102.2%

2024年1-8月中国飞机及其他航空器进口数据统计分析:进口量同比增长102.2%