三、电化学储能行业发展现状

1.电化学储能发展情况

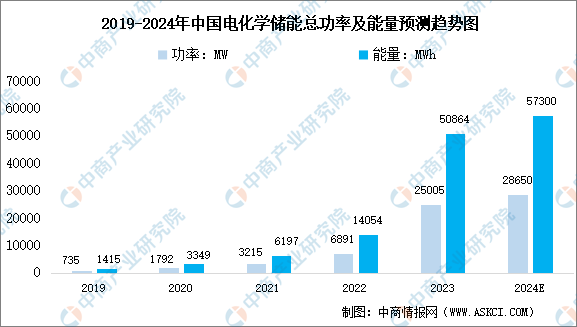

中国在技术创新与持续降本推动下,电化学储能市场保持快速发展,应用规模将持续扩大。中商产业研究院发布的《2024-2029年中国电化学储能行业调研及发展趋势前瞻报告》显示,2023年中国电化学储能累计投运电站958座,总功率达25005MW,总能量达50864MWh。中商产业研究院分析师预测,2024年中国电化学储能总功率将达28650MW,总能量将达57300MWh。

数据来源:中电联、中商产业研究院整理

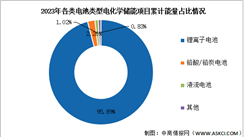

2.市场结构

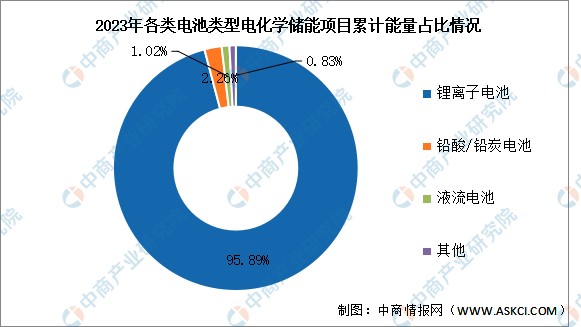

锂离子电池仍占据已投运电化学储能技术应用主导地位,中商产业研究院发布的《2024-2029年中国电化学储能行业调研及发展趋势前瞻报告》显示,截至2023年底,累计投运的锂离子电池项目总能量48.77GWh、占比95.89%;其次为铅酸/铅炭电池,占比达2.26%;液流电池占比达1.02%。

数据来源:中电联、中商产业研究院整理

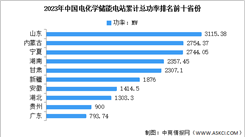

3.区域分布情况

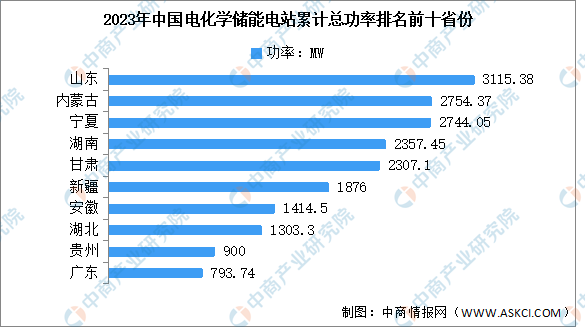

中商产业研究院发布的《2024-2029年中国电化学储能行业调研及发展趋势前瞻报告》显示,截至2023年底,累计投运总装机排名前十的省份依次是:山东、内蒙古、宁夏、湖南、甘肃、新疆、安徽、湖北、贵州、广东。其中山东省电化学储能电站累计总功率达3115.38MW,排名第一。

数据来源:中电联、中商产业研究院整理

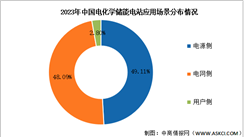

4.应用场景分布情况

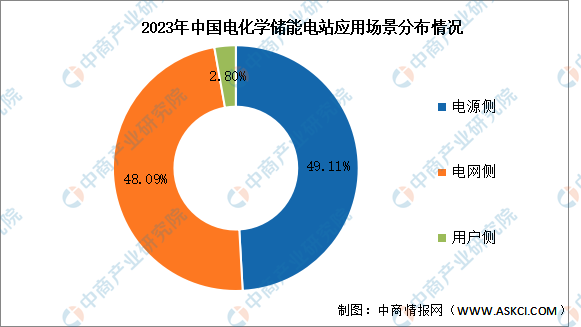

截至2023年底,已投运的电化学储能电站主要分布在电源侧,总功率12.28GW、占比 49.11%;电网侧储能总功率12.02GW、占比48.09%;用户侧储能总功率0.70GW、占比 2.80%。

数据来源:中电联、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2022-2027年中国电化学储能行业调研及发展趋势前瞻报告

2022-2027年中国电化学储能行业调研及发展趋势前瞻报告

2022-2027年中国电化学储能产业调研及发展趋势前瞻报告

2022-2027年中国电化学储能产业调研及发展趋势前瞻报告

3060碳中和系列专题之中国电化学储能行业研究报告

3060碳中和系列专题之中国电化学储能行业研究报告

【产业图谱】2024年长沙重点产业规划布局全景图谱(附各地区重点产业、产业体系布局、产业发展规划等)

【产业图谱】2024年长沙重点产业规划布局全景图谱(附各地区重点产业、产业体系布局、产业发展规划等)