中商情报网讯:2024年8月,生鲜乳收购价继续下跌。国内市场:生鲜乳产量持续放缓,存栏量已连续五个月环比下降,但国内乳制品消费需求恢复不及预期,预计短期内生鲜乳收购价仍保持低位运行。国际市场:全球牛奶产量基本保持稳定,消费需求温和增长,预计乳制品价格短期内有上涨空间。

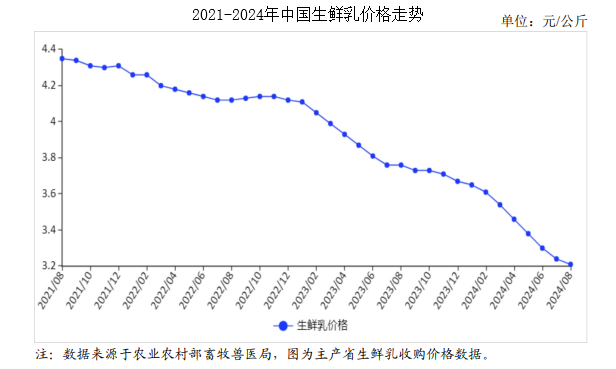

(一)生鲜乳收购价跌幅收窄

随着中秋节和国庆节的到来,受下游备货因素影响,短期内市场供求关系得到改善,生鲜乳价格环比跌幅收窄了近一个百分点。8月份,奶业主产省生鲜乳收购价每公斤3.21元,环比跌0.9%,同比跌14.6%。

(二)国内鲜奶零售价环比下跌,奶粉零售价环比微涨

近期,液态奶消费降幅趋缓,但乳制品消费市场整体信心不足,带动鲜奶价格小幅下跌。据中国价格信息网监测,8月份,全国监测城市鲜奶平均零售价格每斤5.68元,环比跌0.4%,同比跌0.5%。其中,袋装鲜奶每斤5.28元,环比跌0.8%,同比跌0.4%。盒装鲜奶每斤6.08元,环比持平,同比跌0.7%。全国监测城市奶粉平均零售价格每斤134.55元,环比涨0.2%,同比涨3.9%。其中,进口奶粉每斤159.09元,环比涨0.1%,同比涨4.0%;国产奶粉每斤110.01元,环比涨0.4%,同比涨3.8%。

(三)1-7月累计,乳制品进口量同比下降

受国内需求较弱、恢复速度不及预期影响,乳制品进口量同比下降。据海关统计,7月份,我国乳制品进口量22.01万吨,同比减7.4%;进口额9.67亿美元,同比增15.1%。1-7月累计,我国乳制品进口量150.22万吨,同比减14.9%;进口额61.24亿美元,同比减18.6%;出口量3.93万吨,同比增31.0%;出口额1.41亿美元,同比增0.7%。分品类看,1-7月累计,鲜奶进口38.36万吨,同比减16.2%;酸奶进口0.80万吨,同比减44.4%;乳清粉进口35.40万吨,同比减8.2%;奶油进口8.18万吨,同比增5.3%;奶酪进口10.42万吨,同比减1.0%;原料奶粉进口44.62万吨,同比减20.9%;婴幼儿配方奶粉进口11.42万吨,同比减24.5%。

(四)国外原料奶粉与国内原料奶粉价差继续扩大

7月份,新西兰原料奶粉进口完税价折人民币每吨29130元,比国内原料奶粉价格每吨高2886元。

(五)国际主要乳制品价格环比下跌

黄油价格温和上涨,反映出市场需求比较稳健。据英国环境、食物与农村事务部(DEFRA)统计,7月份,美国、欧盟和大洋洲三个国家和地区的黄油、脱脂奶粉、全脂奶粉和切达干酪批发均价每吨分别为7242美元、2600美元、4140美元和4336美元,环比分别涨2.0%、跌1.9%、跌0.2%和跌0.5%,同比分别涨40.3%、涨1.0%、涨12.5%和涨16.1%。

(六)预计近期国内生鲜乳收购价低位运行,国际乳制品价格有支撑

国内市场:据农业农村部生鲜乳收购站监测数据,1-7月累计,奶站生鲜乳产量同比增7.0%,生鲜乳产量增幅继续放缓,奶牛存栏量已连续五个月环比下降,但国内乳制品消费需求恢复弱于预期,据尼尔森数据,上半年乳制品销售额同比下降2.5%,预计短期内国内生鲜乳收购价仍保持低位运行。国际市场:1-7月累计,主要出口国欧盟、澳大利亚牛奶产量有所增长,新西兰牛奶产量同比下降,全球牛奶供应总体稳定。全球乳制品拍卖平台(GDT)两次拍卖价格分别涨0.5%、5.5%,受大多数地区消费需求复苏影响,预计短期内乳制品价格有支撑。

更多资料请参考中商产业研究院发布的《中国牛奶行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2024年1-8月中国柠檬酸出口数据统计分析:出口量小幅增长

2024年1-8月中国柠檬酸出口数据统计分析:出口量小幅增长

2024年1-8月中国煤及褐煤出口数据统计分析:出口量同比增长70.7%

2024年1-8月中国煤及褐煤出口数据统计分析:出口量同比增长70.7%

2024年1-8月中国柴油出口数据统计分析:出口量同比下降30.6%

2024年1-8月中国柴油出口数据统计分析:出口量同比下降30.6%

【产业图谱】2024年郑州重点产业规划布局全景图谱(附产业现状、产业布局、产业发展规划等)

2024年中国电化学储能行业市场前景预测研究报告(简版)

2024年中国算力芯片产业链图谱研究分析(附产业链全景图)

2024年8月全国粗钢产量数据统计分析

2024年8月全国生铁产量数据统计分析

2024年8月全国平板玻璃产量数据统计分析

【产业图谱】2024年长沙重点产业规划布局全景图谱(附各地区重点产业、产业体系布局、产业发展规划等)

【产业图谱】2024年郑州重点产业规划布局全景图谱(附产业现状、产业布局、产业发展规划等)

2024年中国电化学储能行业市场前景预测研究报告(简版)

2024年中国算力芯片产业链图谱研究分析(附产业链全景图)

2024年8月全国粗钢产量数据统计分析

2024年8月全国生铁产量数据统计分析

2024年8月全国平板玻璃产量数据统计分析

【产业图谱】2024年长沙重点产业规划布局全景图谱(附各地区重点产业、产业体系布局、产业发展规划等)