三、包装饮用水行业现状

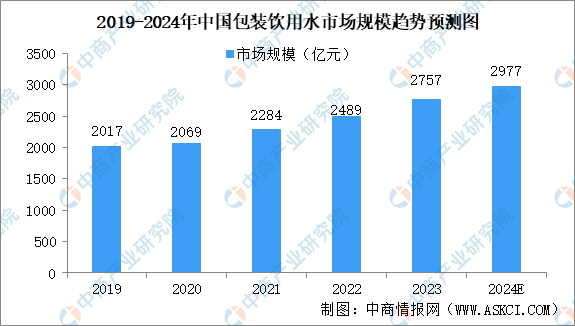

1.市场规模

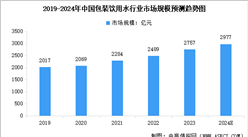

中商产业研究院发布的《2024-2029年中国包装饮用水行业市场调查与前景预测研究报告》显示,中国包装饮用水行业市场规模从2019年的2017亿元增长至2023年的2757亿元,年均复合增长率达8.13%。中商产业研究院分析师预测,2024年中国包装饮用水行业市场规模将达到2977亿元。

数据来源:弗若斯特沙利文、中商产业研究院整理

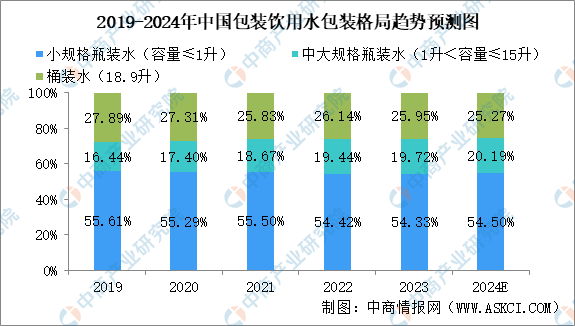

2.包装格局

中国的包装饮用水一般分为以下几种:小规格瓶装水(容量≤1升),主要适用于即饮场景;中大规格瓶装水(1升<容量≤15升),主要适用于家庭、餐饮及外出等消费场景;及桶装水,一般规格为18.9升。

中商产业研究院发布的《2024-2029年中国包装饮用水行业市场调查与前景预测研究报告》显示,2019-2023年包装饮用水包装格局,中大规格瓶装水占比不断上升,而其他两种规格则略有下降。2023年小规格瓶装水、中大规格瓶装水、桶装水占比分别为54.33%、19.72%、25.95%。受益于家庭消费场景增加、饮水安全意识的提升及配送服务的扩大,中商产业研究院分析师预测,2024年小规格瓶装水、中大规格瓶装水、桶装水的占比将分别达到54.5%、20.19%、25.27%。

数据来源:中商产业研究院整理

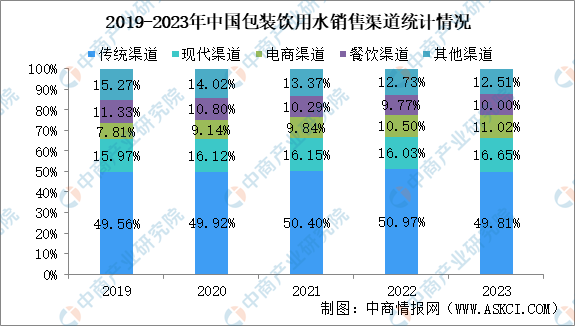

3.销售渠道

中国包装饮用水市场主要销售渠道包括:传统渠道,主要指小型非连锁杂货店及送水站,通常由个体户或家庭拥有及经营;现代渠道,主要包括大型超市、商超及连锁便利店;餐饮渠道,主要指餐厅及其他餐饮服务提供商;电商渠道,主要指线上销售平台;其他渠道,主要包括航空公司、火车站、加油站、高速公路服务区、酒店及运动场馆等特通渠道,以及其他零售渠道。

包装饮用水企业利用传统渠道及现代渠道作为主要渠道,以接触广泛的消费者群体。2023年,传统渠道和现代渠道占比较大,分别为49.81%、16.65%。电商渠道、餐饮渠道、其他渠道分别为11.02%、10%、12.51%。

数据来源:中商产业研究院整理

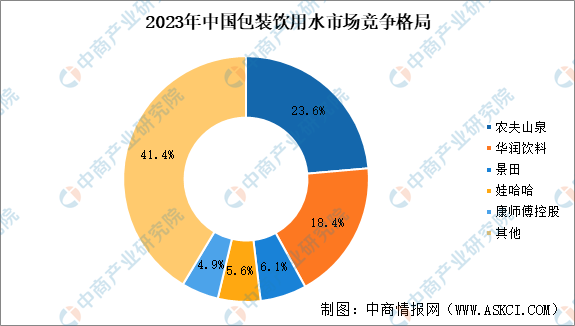

4.竞争格局

包装饮用水市场集中度较高,CR5达到58.6%。市场前五名企业分别是农夫山泉、华润饮料、景田、娃哈哈、康师傅。

数据来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2024-2029年中国包装饮用水行业市场调查与前景预测研究报告

2024-2029年中国包装饮用水行业市场调查与前景预测研究报告

2024-2029年中国包装饮用水行业前景预测与市场调查研究报告

2024-2029年中国包装饮用水行业前景预测与市场调查研究报告

中国包装饮用水产业转移研究与目标企业分析咨询报告2019

中国包装饮用水产业转移研究与目标企业分析咨询报告2019

2024中国制造业民营企业500强排行榜(附榜单)

2024中国制造业民营企业500强排行榜(附榜单)