中商情报网讯:2024年10月,国内糖价持平略涨,国际糖价大幅上涨。国内市场:随着新糖大量上市,预计国内糖价平稳偏弱运行。国际市场:巴西降水利于甘蔗生长,印度放开乙醇生产限制,国际食糖供应存在不确定性,预计国际糖价震荡运行。

(一)国内糖价小幅上涨

新榨季初期,内蒙古、新疆甜菜糖厂已全部开榨,但新糖尚未大量入市,国内陈糖结转库存较低,市场供应量少,支撑国内糖价小幅上涨。10月份,国内食糖均价每吨6275元,环比涨3.1%,同比跌11.3%。

(二)国际糖价明显上涨

前期受干旱和极端高温天气影响,叠加圣保罗州蔗区发生大规模火灾,巴西食糖生产不及预期;据丰益国际数据,巴西将2024/25榨季食糖期初库存从430万吨下调至190万吨。印度放开乙醇生产限制,食糖出口预期减少,推动国际糖价上涨。10月份,国际食糖均价(洲际交易所11号原糖期货均价,下同)每磅22.27美分,环比涨9.8%,同比跌17.4%。

(三)配额内价差缩小,配额外价差扩大

国内糖价小幅上涨,涨幅不及国际。10月份,配额内15%关税的巴西食糖到岸税后价每吨5811元,环比涨9.8%,比国内糖价低464元,价差比上月缩小335元。进口配额外50%关税的巴西食糖到岸税后价每吨7427元,环比涨10.1%,比国内糖价高1152元,价差比上月扩大493元。

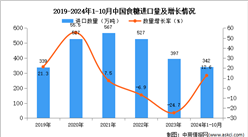

(四)1-9月累计,食糖进口大幅增加

国内外食糖价差驱动食糖进口量增长。9月份,我国进口食糖40.37万吨,环比减47.4%,同比减25.1%;1-9月累计,进口食糖288.51万吨,同比增36.5%,进口额16.00亿美元,同比增39.0%,进口食糖主要来自巴西(占总量的87.0%)。9月份,我国进口糖浆和预混粉28.3万吨,同比增10.89万吨;1-9月累计,我国进口糖浆和预混粉171.47万吨,同比增33.07万吨。

(五)预计2024/25榨季全球食糖供需宽松,供应过剩量小幅上调

英国贸易商和供应链服务公司Czarnikow预计2024/25榨季全球食糖产量1.85亿吨,消费量1.80亿吨,过剩量约470万吨,上调20万吨,主要原因是哥伦比亚食糖生产前景改善。

(六)预计国内糖价平稳弱势运行,国际糖价震荡运行

国内市场:云南、广西等甘蔗主产区陆续压榨,我国进入食糖生产高峰期,随着新糖大量上市,预计国内糖价平稳弱势运行。国际市场:巴西连续降雨有助于甘蔗生长,食糖产量有望上调;据印度食品部估计,印度2024/25榨季食糖产量约3300万吨,结转库存790万吨,其中2900万吨用于国内消费,450万吨用于乙醇生产,国内供需关系趋紧,对国际食糖供应带来不确定性,预计国际糖价震荡运行。

更多资料请参考中商产业研究院发布的《中国食糖行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2024年1-10月中国前十家SUV生产企业销量排行榜(附榜单)

2024年1-10月中国前十家SUV生产企业销量排行榜(附榜单)

【产业图谱】2024年四川能源化工产业全景图谱(附产业布局、发展现状、重点企业等)

【产业图谱】2024年四川能源化工产业全景图谱(附产业布局、发展现状、重点企业等)

2024年中国铝型材市场现状及发展前景预测分析(图)

2024年中国铝型材市场现状及发展前景预测分析(图)

2024年中国逆变器产业链图谱研究分析(附产业链全景图)

2024年中国智能家居产业链图谱研究分析(附产业链全景图)

2024年1-10月中国前十家轿车生产企业销量排行榜(附榜单)

2024年1-10月中国啤酒进口数据统计分析:进口量同比下降11.3%

2024年1-10月中国煤及褐煤进口数据统计分析:进口量同比增长13.5%

2024年1-10月中国成品油进口数据统计分析:进口量同比增长4.9%

2024年中国石墨电极行业市场前景预测研究报告(简版)

2024年中国逆变器产业链图谱研究分析(附产业链全景图)

2024年中国智能家居产业链图谱研究分析(附产业链全景图)

2024年1-10月中国前十家轿车生产企业销量排行榜(附榜单)

2024年1-10月中国啤酒进口数据统计分析:进口量同比下降11.3%

2024年1-10月中国煤及褐煤进口数据统计分析:进口量同比增长13.5%

2024年1-10月中国成品油进口数据统计分析:进口量同比增长4.9%

2024年中国石墨电极行业市场前景预测研究报告(简版)