中商情报网讯:2024年10月,国内外棉价环比上涨。国内市场:新棉产量增加,下游纺织市场需求略有回暖,但供需基本面仍维持宽松格局,预计短期棉价低位震荡。国际市场:北半球新棉进入集中收获期,全球增产预期偏强,棉花消费需求疲软,预计短期国际棉价偏弱震荡。

(一)国内棉价继续上涨

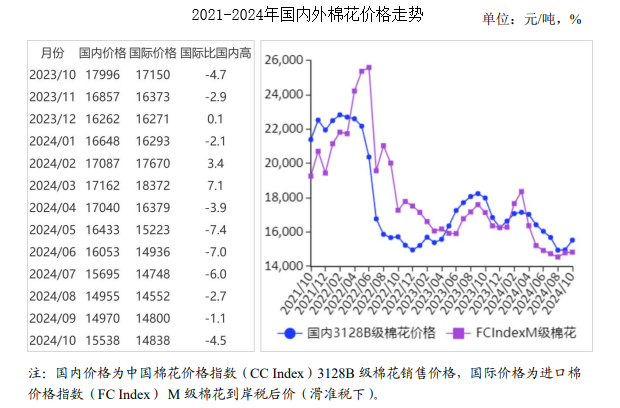

下游纺织市场处于“金九银十”传统旺季,需求略有回升,企业补库需求略有增加,对国内棉花现货价格形成一定支撑。据国家棉花市场监测系统抽样调查,10月初全国棉花工业库存约70.6万吨,环比减少2.6%。采购意向调查显示,10月初准备采购棉花的企业占48.2%,环比增加11.2个百分点。10月份,国内3128B级棉花月均价每吨15538元,环比涨3.8%,同比跌13.7%。郑棉期货主力合约(CF501)月结算价每吨14050元,环比跌1.4%,同比跌12.7%。

(二)国际棉价环比上涨

本月,受供需基本面宽松、美元指数走强、美棉出口不及预期等综合因素影响,国际棉价在经过一段明显反弹行情后承压转跌,全月棉价与上月相比仍有上涨。10月份,CotlookA指数(相当于国内3128B级棉花)月均价每磅83.75美分,环比涨1.9%,同比跌12.5%。

(三)内外棉价差扩大

CotlookA指数(相当于国内3128B级棉花)折合人民币每吨13086元,比中国棉花价格指数(CCIndex)3128B级每吨低2452元,价差比上月扩大

408元。进口棉价格指数(FCIndex)M级(相当于国内3128B级棉花)月均价每磅82.14美分,1%关税下折到岸税后价每吨14328元,比国内价格低1210元,价差比上月扩大508元;滑准税下折到岸税后价每吨14838元,比国内价格低700元,价差比上月扩大530元。

(四)1-9月累计,棉花进口同比增加,纺织品服装出口同比减少

据海关统计,9月份我国进口棉花11.73万吨,环比减21.6%,同比减50.3%。1-9月我国累计进口棉花226.59万吨,同比增1.1倍。9月份我国纺织品服装出口247.80亿美元,环比减11.3%,同比减5.4%。1-9月我国纺织品服装出口额累计2229.06亿美元,同比减1.5%。

(五)纺纱量环比增加,纱线价格环比上涨

据国家统计局数据,9月份,我国纱产量为198.1万吨,环比增5.3%,同比增1.1%。1-9月累计,我国纱产量1655.2万吨,同比减1.4%。纺织企业纱产销率上升,原料价格上涨带动纱线价格环比上涨。据中国棉花网调查,被抽样调查企业纱产销率为103.1%,环比提高4.7个百分点,比近五年同期平均水平提高6.9个百分点。10月主要代表品种32支纯棉普梳纱线均价每吨21733元,环比涨1.4%,同比跌10.1%。

(六)全球棉花产量调增,贸易量调减

美国农业部(USDA)10月预测,2024/25年度,全球棉花产量2539.5万吨,较上月调增4.7万吨;消费量2519.9万吨,较上月调减0.2万吨;贸易量924.8万吨,较上月调减11.2万吨;期末库存1661.8万吨,较上月调减3.6万吨,全球库存消费比为65.8%。

(七)预计近期国内外棉价低位震荡

国内市场:新棉产量增加,采收进度快于往年。据中国棉花网统计,截至10月24日,全国新棉采摘进度为78.2%,同比提高10.6个百分点。全国棉花交售率为84.3%,同比提高28.2个百分点。需求方面,宏观经济预期总体向好,市场需求略有回暖,预计短期棉价低位震荡。国际市场:全球棉花增产预期偏强,新季棉花供应总体宽松。全球经济缓慢复苏,棉花消费需求疲软,预计短期国际棉价偏弱震荡。

更多资料请参考中商产业研究院发布的《中国棉花行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2024年中国人形机器人行业市场前景预测研究报告(简版)

2024年中国人形机器人行业市场前景预测研究报告(简版)

2024年1-10月中国前十家SUV生产企业销量排行榜(附榜单)

2024年1-10月中国前十家SUV生产企业销量排行榜(附榜单)

【产业图谱】2024年四川能源化工产业全景图谱(附产业布局、发展现状、重点企业等)

【产业图谱】2024年四川能源化工产业全景图谱(附产业布局、发展现状、重点企业等)

2024年中国铝型材市场现状及发展前景预测分析(图)

2024年中国逆变器产业链图谱研究分析(附产业链全景图)

2024年中国智能家居产业链图谱研究分析(附产业链全景图)

2024年1-10月中国前十家轿车生产企业销量排行榜(附榜单)

2024年1-10月中国啤酒进口数据统计分析:进口量同比下降11.3%

2024年1-10月中国煤及褐煤进口数据统计分析:进口量同比增长13.5%

2024年1-10月中国成品油进口数据统计分析:进口量同比增长4.9%

2024年中国铝型材市场现状及发展前景预测分析(图)

2024年中国逆变器产业链图谱研究分析(附产业链全景图)

2024年中国智能家居产业链图谱研究分析(附产业链全景图)

2024年1-10月中国前十家轿车生产企业销量排行榜(附榜单)

2024年1-10月中国啤酒进口数据统计分析:进口量同比下降11.3%

2024年1-10月中国煤及褐煤进口数据统计分析:进口量同比增长13.5%

2024年1-10月中国成品油进口数据统计分析:进口量同比增长4.9%