三、中游分析

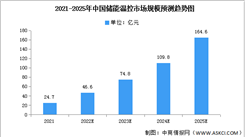

(一)储能温控市场规模

受益于国内外利好政策的推动和储能需求的持续增长,近年来储能温控市场迎来发展机遇。特别是国内各省市配储时长、配储比例的进一步提升,独立储能电站经济性显现,大储和工商储规模进一步扩张,推动储能温控市场规模进一步扩大。中商产业研究院发布的《2024-2029年中国储能温控市场调查与行业前景预测专题研究报告》显示,2023年中国储能温控市场规模为15.5亿元。中商产业研究院分析师预测,2024年中国储能温控市场规模达到17.6亿元,2025年达到20亿元。

数据来源:GGII、中商产业研究院整理

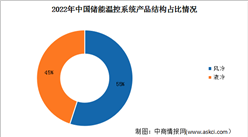

(二)储能温控产品结构

常见的温控方案主要为风冷与液冷两种。目前风冷系统为储能温控市场主流产品,市占率达55%,主要原因是已投运储能项目对温控效率要求相对较低,风冷方案基本可满足项目需求。此外,当前储能项目对成本敏感度高,具备初期投资低优势的风冷方案更易被下游接纳。液冷系统复杂、技术要求高,具备更高的进入壁垒,市占率约为45%。

数据来源:GGII、中商产业研究院整理

(三)液冷温控渗透率

液冷拥有散热效果好,冷却速度快且占用空间小等优点。目前,各大电池厂已加快布局液冷产品。随着充放电倍率的提升、中高功率储能产品的普及,液冷技术的渗透率逐渐提升。数据显示,2022年我国液冷温控渗透率达15%。中商产业研究院分析师预测,2024年我国液冷温控渗透率将提升至35%。

数据来源:GGII、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2024年1-10月中国棉花进口数据统计分析:进口量同比增长71.4%

2024年1-10月中国棉花进口数据统计分析:进口量同比增长71.4%

2024年1-10月中国存储部件进口数据统计分析:进口量同比下降14.7%

2024年1-10月中国存储部件进口数据统计分析:进口量同比下降14.7%

2024年1-10月中国玻璃纤维及其制品进口数据统计分析:进口量同比下降10.5%

2024年1-10月中国玻璃纤维及其制品进口数据统计分析:进口量同比下降10.5%

2024年1-10月中国前十家MPV生产企业销量排行榜(附榜单)

2024温州市服务业三十强企业排行榜(附榜单)

2024温州市制造业五十强企业排行榜(附榜单)

2024温州市综合百强企业排行榜(附榜单)

2024年中国人形机器人行业市场前景预测研究报告(简版)

2024年1-10月中国前十家SUV生产企业销量排行榜(附榜单)

【产业图谱】2024年四川能源化工产业全景图谱(附产业布局、发展现状、重点企业等)

2024年1-10月中国前十家MPV生产企业销量排行榜(附榜单)

2024温州市服务业三十强企业排行榜(附榜单)

2024温州市制造业五十强企业排行榜(附榜单)

2024温州市综合百强企业排行榜(附榜单)

2024年中国人形机器人行业市场前景预测研究报告(简版)

2024年1-10月中国前十家SUV生产企业销量排行榜(附榜单)

【产业图谱】2024年四川能源化工产业全景图谱(附产业布局、发展现状、重点企业等)