二、上游分析

1.钢材

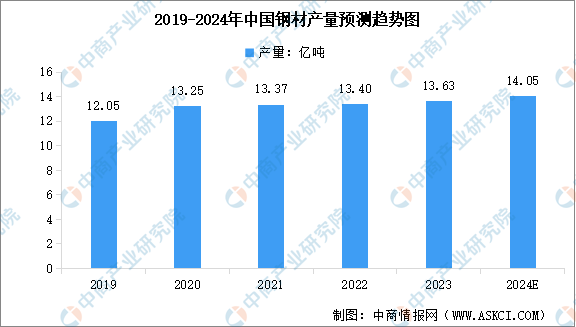

(1)产量

随着工业生产稳步回升,国内制造业用钢需求上升,我国钢材产量呈现平稳增长的趋势。中商产业研究院发布的《2024-2029年中国钢材行业市场分析及发展趋势预测报告》显示,2023年中国钢材累计产量达13.63亿吨,较上年增长1.67%。中商产业研究院分析师预测,2024年中国钢材产量将达到14.05亿吨。

数据来源:国家统计局、中商产业研究院整理

(2)重点企业分析

中国钢材企业众多,规模不一。在国央企中,宝武集团、河钢集团、鞍钢集团、首钢集团等大型钢铁企业占据了主导地位。而在民企中,沙钢集团、建龙集团、敬业集团等也具有较强的竞争力。具体如图所示:

资料来源:中商产业研究院整理

2.铝材

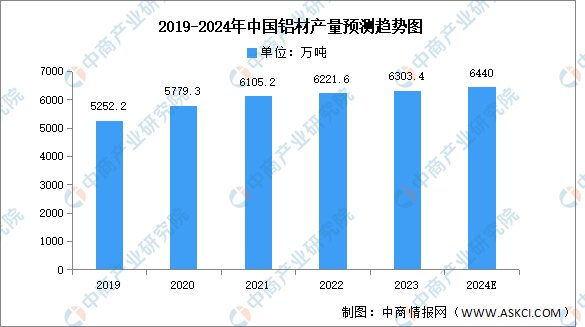

(1)产量

铝材位于铝产业链中游加工环节,上游为电解铝和再生铝生产,再生铝或电解铝添加合金元素后,通过挤压、延压等形式加工成铝型材、板带箔等。中商产业研究院发布的《2024-2029年中国铝材行业市场前景调查及投融资战略研究报告》显示,2023年中国铝材产量达6303.4万吨,同比增长5.7%。中商产业研究院分析师预测,2024年中国铝材产量将达到6440万吨。

数据来源:国家统计局、中商产业研究院整理

(2)重点企业分析

中国铝材企业规模庞大,结构多元。从规模上看,中国铝材行业已经形成了巨大的生产能力和产能,总体产能达到5900多万吨,占据全球铝材行业总产能的较大份额。重点企业包括中国铝业集团有限公司、山东南山铝业股份有限公司、广东兴发铝业有限公司,具体如图所示:

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2024-2030年中国锂电设备行业前景与市场趋势洞察专题研究报告

2024-2030年中国锂电设备行业前景与市场趋势洞察专题研究报告

2022-2027年中国锂电设备行业前景预测与战略投资机会分析报告

2022-2027年中国锂电设备行业前景预测与战略投资机会分析报告

2016-2021年中国锂电设备市场前景及融资战略咨询报告

2016-2021年中国锂电设备市场前景及融资战略咨询报告

2024年1-10月中国蓄电池出口数据统计分析:出口量同比增长5.3%

2024年1-10月中国蓄电池出口数据统计分析:出口量同比增长5.3%