中商情报网讯:血制品发展于20世纪40年代,经过几十年提取技术的不断发展,目前国际上有血白蛋白、免疫球蛋白和凝血因子为代表的血制品在大规模生产,且已在临床上被广泛地接受和使用,我国血制品行业迎来了新一轮景气周期。

批签发量

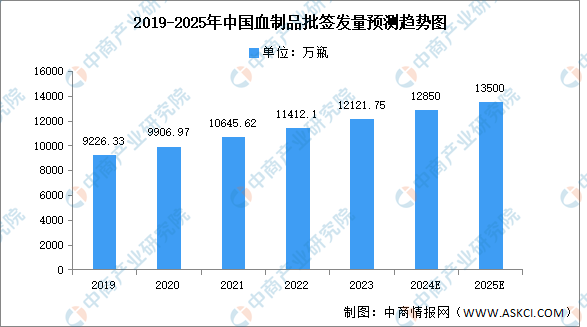

近年来,中国血制品批签发量保持增长趋势,中商产业研究院发布的《2025-2030年中国血液制品产业调研分析及投资风险预测报告》显示,2022年我国血制品行业总批签发量约为11412.1万瓶,同比增长7.2%,2023年约为12121.75万瓶。中商产业研究院分析师预测,2024年批签发量将达12850万瓶,2025年将超过13000万瓶。

数据来源:中商产业研究院整理

血制品企业分析

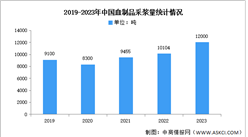

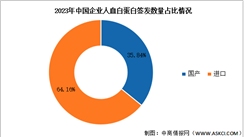

中国血制品市场集中度较高,龙头企业占据主导地位。例如,天坛生物、华兰生物和上海莱士等企业拥有较大的市场份额和较高的知名度。企业关键竞争能力主要在于供给端的扩大即为对浆站资源的把握,具体如图所示:

数据来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国血制品行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2024-2030年中国血液制品(血制品)市场前景及融资战略研究报告

2024-2030年中国血液制品(血制品)市场前景及融资战略研究报告

老挝血制品行业投资可行性调研专题报告

老挝血制品行业投资可行性调研专题报告

老挝血制品行业投资可行性调研专题报告

老挝血制品行业投资可行性调研专题报告

【欧洲出海专题】2024年法国投资环境深度分析及中资企业在法国投资合作策略

【欧洲出海专题】2024年法国投资环境深度分析及中资企业在法国投资合作策略