中商情报网讯:血制品发展于20世纪40年代,经过几十年提取技术的不断发展,目前国际上有血白蛋白、免疫球蛋白和凝血因子为代表的血制品在大规模生产,且已在临床上被广泛地接受和使用,我国血制品行业迎来了新一轮景气周期。

市场现状

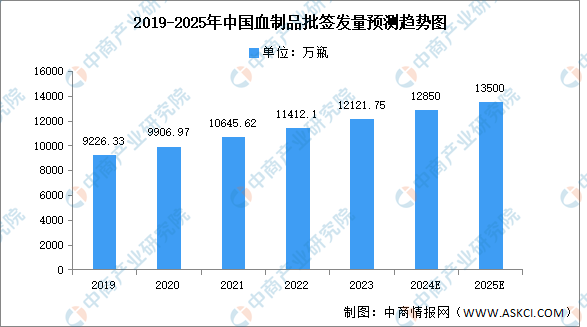

1.批签发量

近年来,中国血制品批签发量保持增长趋势,中商产业研究院发布的《2025-2030年中国血液制品产业调研分析及投资风险预测报告》显示,2022年我国血制品行业总批签发量约为11412.1万瓶,同比增长7.2%,2023年约为12121.75万瓶。中商产业研究院分析师预测,2024年批签发量将达12850万瓶,2025年将超过13000万瓶。

数据来源:中商产业研究院整理

2.血制品企业分析

中国血制品市场集中度较高,龙头企业占据主导地位。例如,天坛生物、华兰生物和上海莱士等企业拥有较大的市场份额和较高的知名度。企业关键竞争能力主要在于供给端的扩大即为对浆站资源的把握,具体如图所示:

数据来源:中商产业研究院整理

发展前景

1.政策利好行业发展

政府出台的一系列政策与规范对血制品行业的健康发展至关重要。通过加强献血者筛查、血液采集、加工、储存及运输等环节的监管,确保了血制品的来源安全与质量可控。同时,鼓励企业加大研发投入,优化产品结构,提升产业集中度,有助于形成良性竞争环境,促进整个行业的转型升级。政策的引导还体现在对稀有血型及特殊血制品的保障上,确保了资源的合理分配与有效利用。

2.技术创新提升产品质量

技术创新对中国血制品行业的发展具有显著帮助。通过采用先进的生产工艺和纯化技术,如离子交换层析、亲和层析等,可以显著提高血液制品的纯度与安全性,减少杂质含量,从而增强产品的疗效并降低不良反应风险。此外,基因重组技术的应用也为开发新型血制品提供了可能,如重组凝血因子等,这些创新不仅丰富了产品线,也满足了更多患者的治疗需求。

3.产品线多元化满足临床需求

随着医学研究的深入,血制品的应用领域不断拓展,从传统的止血、免疫调节到新兴的疾病治疗,如肿瘤治疗中的辅助作用、神经退行性疾病的潜在治疗等,为血制品行业开辟了新的增长点。同时,基于患者个体差异的个性化治疗方案也日益受到重视,如基于基因型的用药指导,这将促使血制品行业向更加精准、高效的方向发展,满足不同患者的特殊需求,提升整体治疗效果。

更多资料请参考中商产业研究院发布的《中国血制品行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2024-2030年中国血液制品(血制品)市场前景及融资战略研究报告

2024-2030年中国血液制品(血制品)市场前景及融资战略研究报告

老挝血制品行业投资可行性调研专题报告

老挝血制品行业投资可行性调研专题报告

老挝血制品行业投资可行性调研专题报告

老挝血制品行业投资可行性调研专题报告

【欧洲出海专题】2024年法国投资环境深度分析及中资企业在法国投资合作策略

【欧洲出海专题】2024年法国投资环境深度分析及中资企业在法国投资合作策略