中商情报网讯:近年来,受储能产业厂商求存和储能电池事故频发影响,温控环节优先级迅速提升。随着这一轮产业格局的收束,储能质量提升势必伴随着温控这类安全环节的强势崛起。

市场规模

受益于国内外利好政策的推动和储能需求的持续增长,近年来储能温控市场迎来发展机遇。特别是国内各省市配储时长、配储比例的进一步提升,独立储能电站经济性显现,大储和工商储规模进一步扩张,推动储能温控市场规模进一步扩大。中商产业研究院发布的《2025-2030年中国储能温控市场调查与行业前景预测专题研究报告》显示,2023年中国储能温控市场规模为15.5亿元。中商产业研究院分析师预测,2024年中国储能温控市场规模达到17.6亿元,2025年达到20亿元。

数据来源:GGII、中商产业研究院整理

企业布局情况

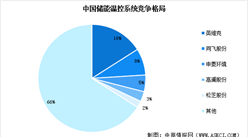

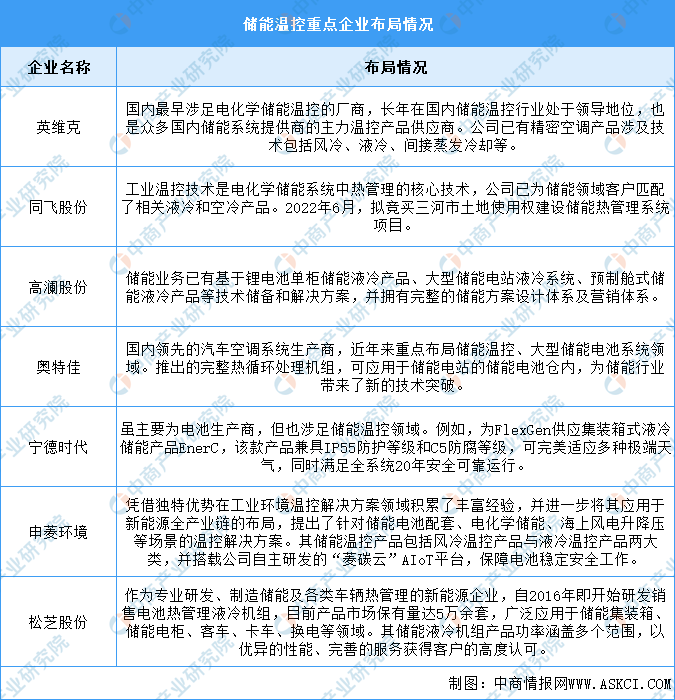

储能温控重点企业发展迅速,凭借各自的技术积累和创新能力,在市场中占据重要地位。其中,英维克、同飞股份、高澜股份等企业在风冷、液冷等温控技术方面取得了显著成果,为储能系统的安全稳定运行提供了有力保障。具体如图所示:

资料来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国储能温控行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2024年11月中国大豆进口数据统计分析:进口量同比下降0.1

2024年11月中国大豆进口数据统计分析:进口量同比下降0.1

2024年1-10月中国印刷电路出口数据统计分析:出口量381亿块

2024年1-10月中国印刷电路出口数据统计分析:出口量381亿块

2024年1-10月中国太阳能电池出口数据统计分析:出口量同比增长31.6%

2024年1-10月中国太阳能电池出口数据统计分析:出口量同比增长31.6%

2025年中国乳制品行业市场前景预测研究报告(简版)

2024年中国锑产业链图谱研究分析(附产业链全景图)

2024年10月全国太阳能电池(光伏电池)产量数据统计分析

2024年11月中国汽车厂商零售销量排行榜TOP10(附榜单)

2024年10月全国锂离子电池产量数据统计分析

2024年中国钛材产业链图谱研究分析(附产业链全景图)

2025年中国光伏组件行业市场前景预测研究报告(简版)

2025年中国乳制品行业市场前景预测研究报告(简版)

2024年中国锑产业链图谱研究分析(附产业链全景图)

2024年10月全国太阳能电池(光伏电池)产量数据统计分析

2024年11月中国汽车厂商零售销量排行榜TOP10(附榜单)

2024年10月全国锂离子电池产量数据统计分析

2024年中国钛材产业链图谱研究分析(附产业链全景图)

2025年中国光伏组件行业市场前景预测研究报告(简版)