三、中游分析

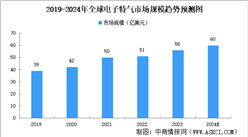

1.全球电子特气市场规模

近年来,全球电子特气市场规模持续增长。中商产业研究院发布的《2025-2030年全球及中国电子特种气体行业前景与市场趋势洞察专题研究报告》显示,2023年全球电子特气市场规模56亿美元,中商产业研究院分析师预测,2024年全球电子特气市场规模将达60亿美元,2025年将达64亿美元。

数据来源:中商产业研究院整理

2.中国电子特气市场规模

中国电子特气市场规模同样呈现出稳步增长的趋势。中商产业研究院发布的《2025-2030年全球及中国电子特种气体行业前景与市场趋势洞察专题研究报告》显示,2023年中国电子特气市场规模249亿元,中商产业研究院分析师预测,随着集成电路和显示面板等半导体产业的快速发展,电子特气的需求将持续增长,2024年中国电子特气市场规模将达262.5亿元,2025年将达279亿元。

数据来源:中商产业研究院整理

3.电子特气竞争格局

目前,中国电子特气行业以国外企业为主。空气化工市场份额占比最多,达25%。其次分别为德国林德、液化空气、太阳日酸,占比分别为23%、22%、16%。

数据来源:中商产业研究院整理

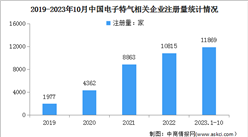

4.电子特气国产替代情况

我国电子特气行业经过30年的发展和沉淀,通过不断的经验积累和技术进步,业内领先企业已在部分产品上实现突破,达到国际标准,逐步实现进口替代,特种气体国产化具备了客观条件。

华特气体以高纯六氟乙烷入手,已实现进口替代并规模化供应产品高达50余种,数量在国内特气公司中居于领头位置;中船特气部分产品品质已达到国际领先水平,是国内首个进入5nm制程的电子特气供应商,旗下六氟化钨、三氟化氮等产品以实现国产替代;南大光电成功实现了高纯砷烷、磷烷等特种电子气体的产业化,打破了国外技术封锁和垄断,同时氢类电子特气在技术、品质、产能和销售各方面已跃居世界前列。

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2024年1-11月中国摩托车出口量前十企业排行榜(附榜单)

2024年1-11月中国摩托车出口量前十企业排行榜(附榜单)

2024年11月全国鲜、冷藏肉产量数据统计分析

2024年11月全国鲜、冷藏肉产量数据统计分析

2024年11月全国成品糖产量数据统计分析

2024年11月全国成品糖产量数据统计分析

2024年11月全国精制食用植物油产量数据统计分析

2024年11月全国原盐产量数据统计分析

2024年1-11月中国电动摩托车销量前十企业(集团)排行榜(附榜单)

2024年中国电解水制氢产业链图谱研究分析(附产业链全景图)

2024年11月中国美容化妆品及洗护用品进口数据统计分析:进口量同比下降0.1%

2024年11月中国空载重量超过2吨的飞机进口数据统计分析:进口量11架

2024年11月中国集成电路进口数据统计分析:进口量458.5亿个

2024年11月全国精制食用植物油产量数据统计分析

2024年11月全国原盐产量数据统计分析

2024年1-11月中国电动摩托车销量前十企业(集团)排行榜(附榜单)

2024年中国电解水制氢产业链图谱研究分析(附产业链全景图)

2024年11月中国美容化妆品及洗护用品进口数据统计分析:进口量同比下降0.1%

2024年11月中国空载重量超过2吨的飞机进口数据统计分析:进口量11架

2024年11月中国集成电路进口数据统计分析:进口量458.5亿个