三、中游分析

1.累计装机容量

分散式是风电业态的重要组成部分,是高能量密度的分布式电源。相比大型基地,分散式风电不受特高压输电线路制约,可以就近满足能源需求及负荷响应。近年来,中国分散式风电装机容量快速增长。中商产业研究院发布的《2025-2030年中国风力发电行业调研及发展趋势前瞻报告》显示,截至2022年年底中国分散式风电累计装机容量1344万千瓦,同比增长34.9%,2023年累计装机容量达到约1577.3万千瓦。中商产业研究院分析师预测,2024年中国分散式风电累计装机容量将达到1927.3万千瓦,2025年将超过2000万千瓦。

数据来源:CWEA、中商产业研究院整理

2.项目中标情况

2023年国内风电项目中标容量共计115173.02MW,其中,陆上集中式风电项目占比最多,高达91.9%,共计105929.03MW;陆上分散式风电项目中标容量只有1723.09MW,占比较小为1.5%,发展空间较大。

数据来源:中商产业研究院整理

3.竞争格局

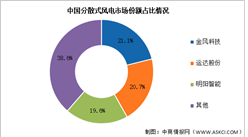

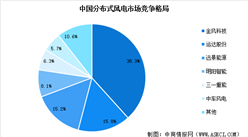

当前中国分散式风电装机容量排名前列的企业有金风科技、运达股份、远景能源、明阳智能、三一重能、中车风电等,这6家企业分散式风电累计装机容量占分散式风电累计装机容量的89.4%。

数据来源:CWEA、中商产业研究院整理

4.项目参与情况

在国家政策支持及“千乡万村驭风计划”的提出与实施以来,我国分散式风电项目数量稳步上升。截至2024年,我国分散式风电项目发展良好,涉及中标企业包括金风科技、运达股份、明阳智能等。具体如图所示:

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2024年11月全国机制纸及纸板产量数据统计分析

2024年11月全国机制纸及纸板产量数据统计分析

2024年11月全国蚕丝及交织机织物产量数据统计分析

2024年11月全国蚕丝及交织机织物产量数据统计分析

2024年11月全国布产量数据统计分析

2024年11月全国布产量数据统计分析

2024年中国植保无人机产业链图谱研究分析(附产业链全景图)

【欧洲出海专题】2024年德国投资环境深度分析及中资企业在德国投资合作策略

2025年中国电子竞技行业市场前景预测研究报告(简版)

2024年1-11月中国煤及褐煤进口数据统计分析:进口量同比增长14.8%

2024年1-11月中国豆油进口数据统计分析:进口量同比下降11.3%

2024年1-11月中国成品油进口数据统计分析:进口量同比增长4.5%

2024年中国Mini LED产业链图谱研究分析(附产业链全景图)

2024年中国植保无人机产业链图谱研究分析(附产业链全景图)

【欧洲出海专题】2024年德国投资环境深度分析及中资企业在德国投资合作策略

2025年中国电子竞技行业市场前景预测研究报告(简版)

2024年1-11月中国煤及褐煤进口数据统计分析:进口量同比增长14.8%

2024年1-11月中国豆油进口数据统计分析:进口量同比下降11.3%

2024年1-11月中国成品油进口数据统计分析:进口量同比增长4.5%

2024年中国Mini LED产业链图谱研究分析(附产业链全景图)