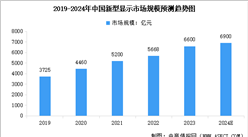

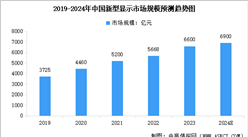

二、上游分析

1.玻璃基板

(1)市场规模

玻璃基板行业具有高技术壁垒,行业主要受美国和日本企业垄断,为填补国内空白,国内企业不断加大对玻璃基板的研发。中商产业研究院发布的《2025-2030年中国玻璃封装基板调研分析及投资风险研究预测报告》显示,2023年我国玻璃基板行业市场规模约为333亿元,同比增长7.42%,2024年将达352亿元。中商产业研究院分析师预测,2025年玻璃基板市场规模将增长至371亿元。

数据来源:中商产业研究院整理

(2)竞争格局

目前,全球玻璃基板市场主要由美国和日本企业为主,市场集中度较高,前三企业市占率超过85%。其中,康宁排名第一,市场份额约为48%。其次分别为旭硝子、电子硝子、东旭光电,市场份额分别为23%、17%、8%。

数据来源:中商产业研究院整理

2.封装材料

(1)封装基板

封装基板产品有别于传统PCB,高加工难度与高投资门槛是封装基板的两大核心壁垒。近年来,随着国产替代化的进行,中国封装基板的行业迎来机遇,中商产业研究院发布的《2025-2030年中国半导体封装基板行业市场分析与前景趋势研究报告》显示,2023年中国封装基板市场规模约为207亿元,同比增长2.99%。中商产业研究院分析师预测,2024年中国封装基板市场规模将增至213亿元,2025年将达220亿元。

数据来源:中商产业研究院整理

封装基板可为芯片提供电连接、保护、支撑、散热、组装等功效,以实现多引脚化、缩小封装产品体积、改善电性能及散热性、超高密度或多芯片模块化的目的。重点企业具体如图所示:

资料来源:Prismark、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2024-2028年中国新型显示产业市场调研及行业投资格局预测报告

2024-2028年中国新型显示产业市场调研及行业投资格局预测报告

2024-2028年中国新型显示产业调研及发展趋势预测报告

2024-2028年中国新型显示产业调研及发展趋势预测报告

2023-2030年中国新型显示行业省市调研及发展趋势预测报告

2023-2030年中国新型显示行业省市调研及发展趋势预测报告

2024年1-11月中国汽油出口数据统计分析:出口量同比下降20.6%

2024年1-11月中国汽油出口数据统计分析:出口量同比下降20.6%