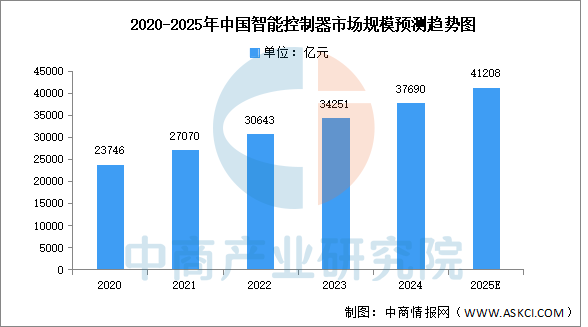

二、上游分析

1.控制器

(1)市场规模

智能控制器以其强大的功能和广泛的应用领域,成为现代工业生产、智能家居、智能交通等领域中不可或缺的核心部件之一。随着智能化浪潮兴起,云计算、大数据和物联网应用迅猛发展,智能控制器作为实现万物互联的基础物件,开始渗透进入生活和工作中的方方面面。中商产业研究院发布的《2025-2030年中国智能控制器产业前景预测与战略投资机会洞察报告》显示,2023年中国智能控制器市场规模约34251亿元,五年内年均复合增长率达12.3%,2024年约为37690亿元。中商产业研究院分析师预测,2025年中国智能控制器市场规模将超过40000亿元。

数据来源:Frost&Sullivan、中商产业研究院整理

(2)竞争格局

目前,我国智能控制器企业在工具市场的竞争格局较为分散。拓邦股份的市场份额最高,占比达13%。和而泰的市场份额占比为4%,居第二。此外,我国领先的智能控制器厂商还包括贝仕达克、朗科智能、振邦智能等,市场份额占比分别为3%、2%、2%。

数据来源:中商产业研究院整理

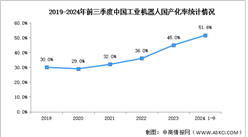

2.机械臂

(1)市场规模

中国机械臂市场规模近年来呈现出显著的增长趋势。中商产业研究院发布的《2025-2030年中国机械臂市场前景及投资发展战略研究报告》显示,2022年我国机械臂市场规模接近178.3亿元,同比增长6.26%,2023年市场规模增至186.4亿元,2024年约为193.4亿元。随着全球制造业升级和自动化需求的推动,机械臂在汽车制造、电子制造、物流仓储等领域的应用将持续扩大。中商产业研究院分析师预测,2025年中国机械臂市场规模将超过200亿元。

数据来源:中商产业研究院整理

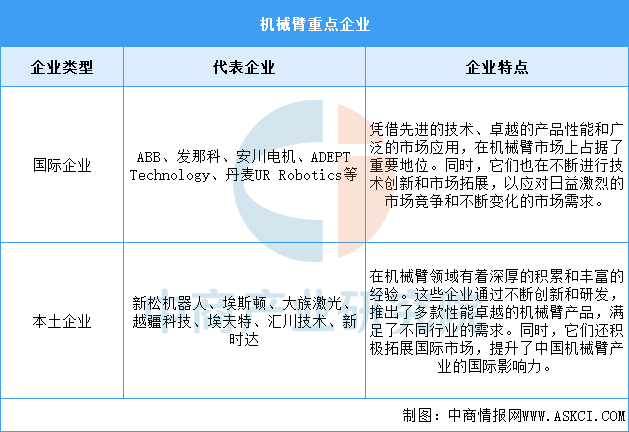

(2)重点企业分析

中国机械臂市场的主要参与者为本土企业、国际知名企业。新松机器人、埃斯顿自动化、大族激光等本土企业,不仅在机械臂的设计、研发和生产方面拥有强大的实力,还在市场推广和品牌建设上取得了显著成果。此外,中国机械臂市场还吸引了众多国际知名企业的参与。ABB、发那科、安川电机等是全球机械臂市场的领军企业,在中国市场也占有一席之地。这些企业凭借其深厚的技术积累和全球布局,在中国机械臂市场上展现出强大的竞争力。

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2024年11月全国电动手提式工具产量数据统计分析

2024年11月全国电动手提式工具产量数据统计分析

2024年11月全国金属切削机床产量数据统计分析

2024年11月全国金属切削机床产量数据统计分析

2024年11月全国太阳能电池(光伏电池)产量数据统计分析

2024年11月全国太阳能电池(光伏电池)产量数据统计分析

【产业图谱】2025年深圳市网络与通信产业全景图谱(附产业布局、发展现状、重点企业等)

2025年中国AI眼镜产业链图谱研究分析(附产业链全景图)

2025年中国脑机接口行业市场前景预测研究报告(简版)

2025年中国新型显示产业链图谱研究分析(附产业链全景图)

2024年1-11月中国前十家MPV生产企业销量排行榜(附榜单)

2024年1-11月中国稀土及其制品出口数据统计分析:出口量同比增长7.5%

2024年1-11月中国稀土出口数据统计分析:出口量同比增长6.6%

【产业图谱】2025年深圳市网络与通信产业全景图谱(附产业布局、发展现状、重点企业等)

2025年中国AI眼镜产业链图谱研究分析(附产业链全景图)

2025年中国脑机接口行业市场前景预测研究报告(简版)

2025年中国新型显示产业链图谱研究分析(附产业链全景图)

2024年1-11月中国前十家MPV生产企业销量排行榜(附榜单)

2024年1-11月中国稀土及其制品出口数据统计分析:出口量同比增长7.5%

2024年1-11月中国稀土出口数据统计分析:出口量同比增长6.6%