三、中游分析

1.产量

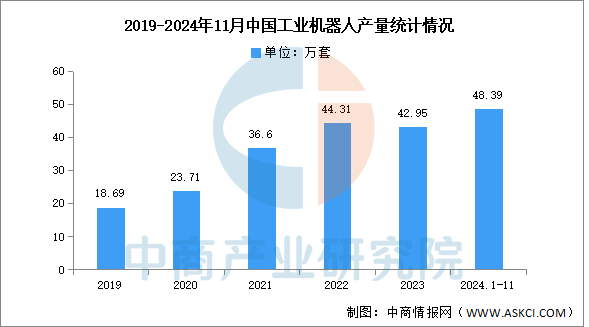

近年来,我国工业机器人产量总体呈现增长趋势。中商产业研究院发布的《2025-2030年中国工业机器人行业深度调查及投融资战略研究报告》显示,2019年我国工业机器人产量18.69万套,2023年增至42.95万套。2024年1-11月,我国工业机器人产量48.39万套,同比增长11.1%。

数据来源:中商产业研究院数据库

2.销售额

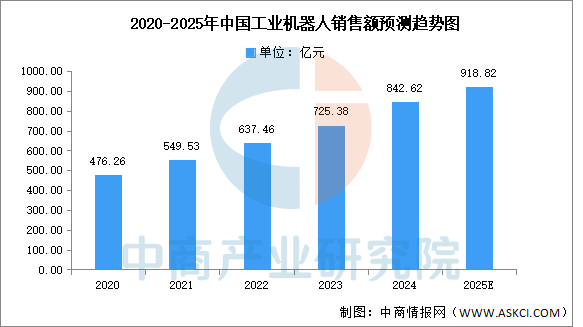

在市场需求的加持下,我国工业机器人产业不断发展壮大。中商产业研究院发布的《2025-2030年中国工业机器人行业深度调查及投融资战略研究报告》显示,2023年中国工业机器人销售额约为725.38亿元,同比增长14%,2024年约为842.62亿元。中商产业研究院分析师预测,到2025年,中国工业机器人将保持增长,销售额超过900亿元。

数据来源:IFR、中商产业研究院整理

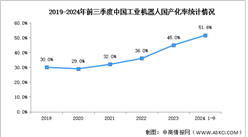

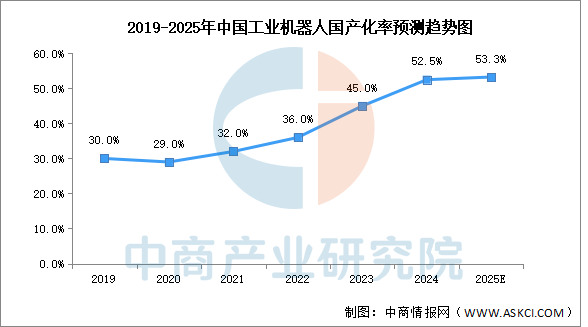

3.国产化率

中商产业研究院发布的《2025-2030年中国工业机器人行业深度调查及投融资战略研究报告》显示,从2019年到2024年前三季度,本土品牌的市场份额从30%提升到了51.6%。中商产业研究院分析师预测,随着国产头部厂商陆续放量,国产替代进程将进一步加速,2024年国产化率预计将达52.5%,2025年将达53.3%。

数据来源:中商产业研究院整理

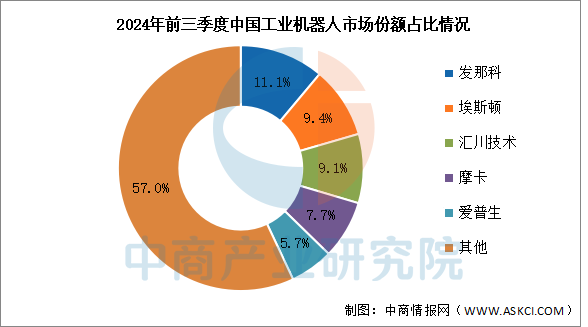

4.竞争格局

2024年前三季度,中国工业机器人市场中,国外企业仍占大多数。其中,发那科市场份额排名第一,占比达11.1%。其次分别为埃斯顿、汇川技术、摩卡、爱普生,市场份额分别为9.4%、9.1%、7.7%、5.7%。

数据来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2024年11月全国电动手提式工具产量数据统计分析

2024年11月全国电动手提式工具产量数据统计分析

2024年11月全国金属切削机床产量数据统计分析

2024年11月全国金属切削机床产量数据统计分析

2024年11月全国太阳能电池(光伏电池)产量数据统计分析

2024年11月全国太阳能电池(光伏电池)产量数据统计分析

【产业图谱】2025年深圳市网络与通信产业全景图谱(附产业布局、发展现状、重点企业等)

2025年中国AI眼镜产业链图谱研究分析(附产业链全景图)

2025年中国脑机接口行业市场前景预测研究报告(简版)

2025年中国新型显示产业链图谱研究分析(附产业链全景图)

2024年1-11月中国前十家MPV生产企业销量排行榜(附榜单)

2024年1-11月中国稀土及其制品出口数据统计分析:出口量同比增长7.5%

2024年1-11月中国稀土出口数据统计分析:出口量同比增长6.6%

【产业图谱】2025年深圳市网络与通信产业全景图谱(附产业布局、发展现状、重点企业等)

2025年中国AI眼镜产业链图谱研究分析(附产业链全景图)

2025年中国脑机接口行业市场前景预测研究报告(简版)

2025年中国新型显示产业链图谱研究分析(附产业链全景图)

2024年1-11月中国前十家MPV生产企业销量排行榜(附榜单)

2024年1-11月中国稀土及其制品出口数据统计分析:出口量同比增长7.5%

2024年1-11月中国稀土出口数据统计分析:出口量同比增长6.6%