三、中游分析

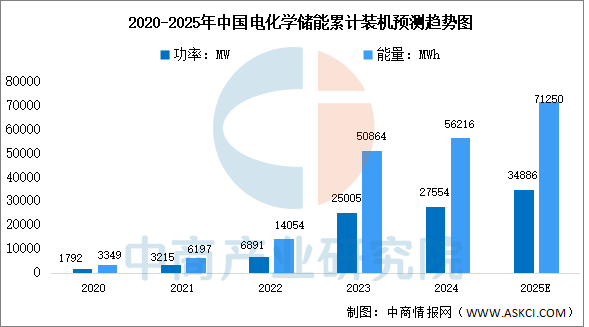

1.累计装机情况

中商产业研究院发布的《2025-2030年中国电化学储能行业深度分析及发展趋势研究预测报告》数据显示,截止到2023年底,国内电化学储能累计装机25005MW/50864MWh,2024年国内电化学储能累计装机约为27554MW/56216MWh。中商产业研究院分析师预测,2025年国内电化学储能累计装机将继续增长,达到34886MW/71250MWh。

数据来源:中国电力企业联合会、中商产业研究院整理

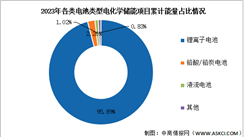

2.市场结构

锂离子电池仍占据已投运电化学储能技术应用主导地位,截至2023年底,累计投运的锂离子电池项目总能量48.77GWh、占比95.89%,其次为铅酸/铅炭电池占比达2.26%、液流电池占比达1.02%。

数据来源:中国电力企业联合会、中商产业研究院整理

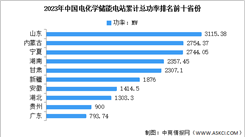

3.前十省份

中商产业研究院发布的《2025-2030年中国电化学储能行业深度分析及发展趋势研究预测报告》数据显示,2023年,新增投运的电化学储能电站分布在26个省(市、自治区),新增投运总装机排名前十的省份依次是:内蒙古、甘肃、宁夏、湖南、山东、新疆、湖北、安徽、贵州、广西,总装机约15.67GW、占比86.51%,其中内蒙古、甘肃、宁夏新增装机均超2GW,湖南、山东、新疆、湖北、安徽紧随其后,新增装机均超1GW。

数据来源:中国电力企业联合会、中商产业研究院整理

4.接网电压等级

截至2023年底,已投运的电化学储能电站主要接网电压等级为35kV~110kV,累计投运104GW、占比52.16%;其次为220kV及以上电站,累计投运9.88GW、占比39.50%;并网电压等级6kV~20kV、220V/380V、未并网电站装机占比分别为6.24%、1.23%、0.87%。

数据来源:中国电力企业联合会、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030年中国电化学储能行业深度分析及发展趋势研究预测报告

2025-2030年中国电化学储能行业深度分析及发展趋势研究预测报告

2022-2027年中国电化学储能行业调研及发展趋势前瞻报告

2022-2027年中国电化学储能行业调研及发展趋势前瞻报告

2022-2027年中国电化学储能产业调研及发展趋势前瞻报告

2022-2027年中国电化学储能产业调研及发展趋势前瞻报告

2024年12月中国汽车厂商零售销量排行榜TOP10(附榜单)

2024年12月中国汽车厂商零售销量排行榜TOP10(附榜单)