三、行业现状

1.市场规模

新能源汽车行业在快速发展的同时,对充电桩的需求也日益增长。在政策和补贴的双重推动下,充电桩的建设速度明显加快,近年来,车桩比(新能源汽车与充电桩数量的比例)维持在大约3:1的水平。根据工信部规划,2025年国内车桩比将实现2:1,2030年实现1:1。中商产业研究院发表的《2025-2030年中国V2G充电桩分析及发展趋势研究预测报告》显示,2023年,中国充电桩市场规模431亿元。中商产业研究院分析师预测,2024年市场规模约为517亿元。2025年约为595亿元。

数据来源:中商产业研究院整理

2.充电桩保有量

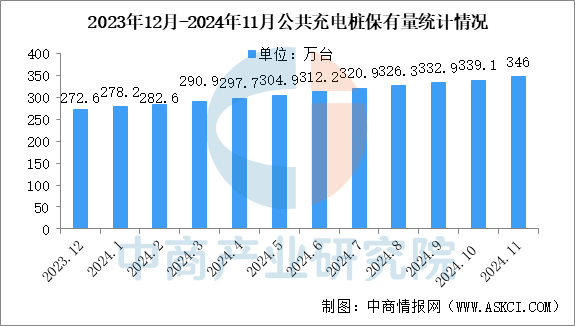

截至2024年11月,中国充电联盟内成员单位总计上报公共充电桩346.0万台,随车配建充电桩889.2万台。

数据来源:中国充电联盟、中商产业研究院整理

数据来源:中国充电联盟、中商产业研究院整理

3.省份分布情况

截至2024年11月,中国公共充电桩在广东分布最广,占比18.87%;其次是浙江和江苏,分别占比8.24%和7.92%。

截至2024年11月,中国随车配建充电桩广东有117.4万台,占比13.2%,排名第一;浙江73.3万台,占比8.24%,排名第二,江苏71.8万台,占比8.07%,排名第三。

数据来源:中国充电联盟、中商产业研究院整理

数据来源:中国充电联盟、中商产业研究院整理

4.竞争格局

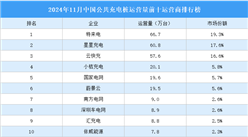

特来电充电桩运营量最多,达66.7万台,市场份额19.3%。星星充电、云快充排名第二和第三,充电桩运营量分别为60.8万台、57.6万台,市场份额分别为17.6%、16.6%。小桔充电、国家电网、蔚景云、南方电网、深圳车电网、汇充电、依威能源进入前十,充电桩运营量依次排名第4-10名。

数据来源:中国充电联盟、中商产业研究院整理

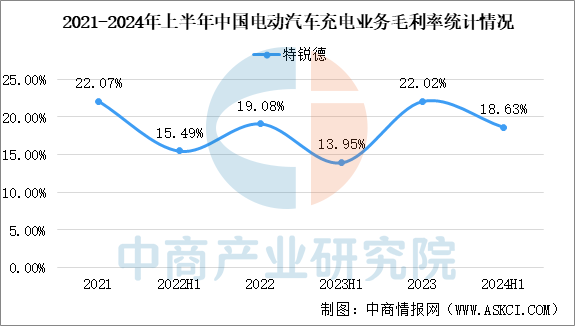

5.毛利率

特锐德控股特来电,是目前充电桩行业头部企业。期间毛利率稳定在10%-25%区间内,呈现周期波动状态。2021-2024年上半年特锐德电动汽车充电业务毛利率变动如下。

数据来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

【产业图谱】2024年江阴市重点产业规划布局全景图谱(附产业现状、产业布局、产业发展规划等)

【产业图谱】2024年江阴市重点产业规划布局全景图谱(附产业现状、产业布局、产业发展规划等)

2024年1-11月中国电扇出口数据统计分析:出口量同比增长43.6%

2024年1-11月中国电扇出口数据统计分析:出口量同比增长43.6%

2024年1-11月中国存储部件出口数据统计分析:出口量同比下降10.8%

2024年1-11月中国存储部件出口数据统计分析:出口量同比下降10.8%

2024年1-11月中国变压器出口数据统计分析:出口量同比增长9.8%

2024年中国首发经济行业市场前景预测研究报告(简版)

2025年中国电化学储能产业链图谱研究分析(附产业链全景图)

2024年12月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2024年中国汽车厂商零售销量排行榜TOP10(附榜单)

2024年11月全国新能源汽车产量数据统计分析

2024年12月中国汽车厂商零售销量排行榜TOP10(附榜单)

2024年1-11月中国变压器出口数据统计分析:出口量同比增长9.8%

2024年中国首发经济行业市场前景预测研究报告(简版)

2025年中国电化学储能产业链图谱研究分析(附产业链全景图)

2024年12月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2024年中国汽车厂商零售销量排行榜TOP10(附榜单)

2024年11月全国新能源汽车产量数据统计分析

2024年12月中国汽车厂商零售销量排行榜TOP10(附榜单)