二、云计算行业竞争格局分析

1.全球主要厂商营收情况

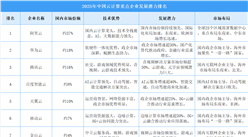

从服务商层面来看,云计算巨头持续领跑全球,第二梯队深耕细分技术领域保持追赶。2023年,微软云和亚马逊云凭借AI云产品改造和市场布局优势,分别以962.13亿美元和907.57亿美元的营收稳居全球市场前两名。

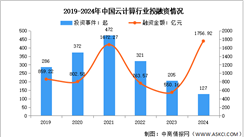

数据来源:中国信通院、中商产业研究院整理

2.区域竞争格局

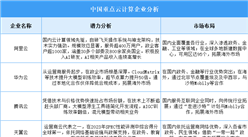

(1)供云量

供云量指云服务商在各地区能够提供的云计算供给规模,反映各地区云计算供给水平。从区域上看,中东部地区供云量领跑全国。其中,北京和广东供云量均超过90EB,位居前二。

数据来源:信通院、中商产业研究院整理

(2)用云量

用云量指各地区使用云计算相关产品或服务的情况,反映各地区上云用云的程度。从地域分布看,全国大部分省份已完成初步上云,用云量第一梯队主要集中在京津冀、长三角、珠三角等地,东南地区用云量明显高于中西部地区。其中,北京用云量最高,达91.5EB。

数据来源:信通院、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025年中国智算中心行业市场前景预测研究报告(简版)

2025年中国智算中心行业市场前景预测研究报告(简版)

2025年中国生成式人工智能产业链梳理及投资热力地图(附产业链全景图)

2025年中国生成式人工智能产业链梳理及投资热力地图(附产业链全景图)

2025年中国AI医疗器械行业市场前景预测研究报告(简版)

2025年中国AI医疗器械行业市场前景预测研究报告(简版)

2025年中国动力锂电池行业竞争格局及市场份额分析(图)

2024年1-12月中国印刷电路出口数据统计分析:出口量456亿块

2024年1-12月中国太阳能电池出口数据统计分析:出口量同比增长38.2%

2024年1-12月中国手表出口数据统计分析:出口量同比增长11.6%

2025年中国GPU产业链梳理及投资热力地图(附产业链全景图)

2025年中国通用航空行业市场前景预测研究报告(简版)

2025年中国存储芯片产业链图谱研究分析(附产业链全景图)

2025年中国动力锂电池行业竞争格局及市场份额分析(图)

2024年1-12月中国印刷电路出口数据统计分析:出口量456亿块

2024年1-12月中国太阳能电池出口数据统计分析:出口量同比增长38.2%

2024年1-12月中国手表出口数据统计分析:出口量同比增长11.6%

2025年中国GPU产业链梳理及投资热力地图(附产业链全景图)

2025年中国通用航空行业市场前景预测研究报告(简版)

2025年中国存储芯片产业链图谱研究分析(附产业链全景图)