中商情报网讯:工业机器人是新兴技术的载体以及制造业转型升级的重要装备。我国是全球工业机器人第一大生产国和消费市场。目前,中国工业机器人产业形成了"五极格局"。

工业机器人市场前景

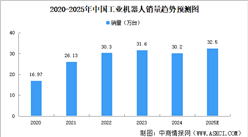

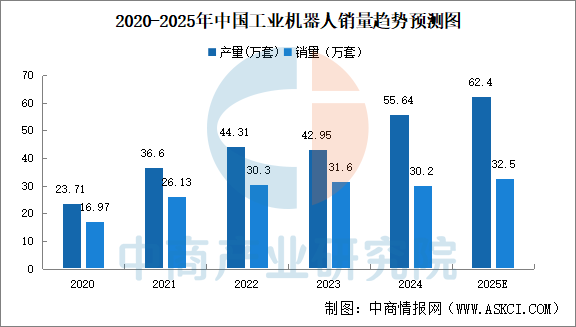

中国工业机器人市场正迎来前所未有的发展机遇,展现出巨大的增长潜力。中商产业研究院发布的《2025-2030年中国工业机器人行业深度调查及投融资战略研究报告》显示,2024年中国规上工业机器人产量55.64万套,同比增长14.2%。工业机器人市场的销量约为30.2万台,同比下降了4.5%。随着人口老龄化和劳动力成本的上升,工业机器人应用领域不断扩大,工业机器人需求快速增长。中商产业研究院分析师预测,2025年中国工业机器人产量将超60万台,市场销量将达到32.5万台,同比增速约7.7%。

数据来源:中商产业研究院数据库

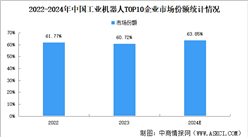

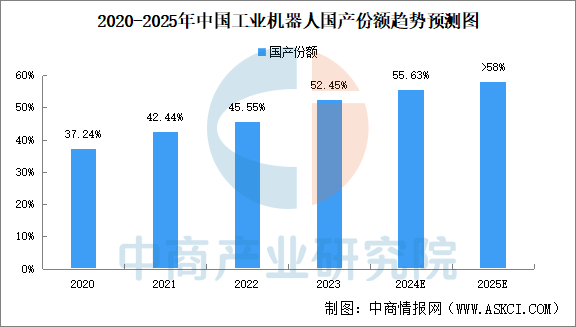

工业机器人国产替代空间大,市场前景广阔。2023年国产工业机器人份额首突破50%,达到52.45%,从销量口径上首次实现反超。预计2024年国产机器人销量占比将提升至55.63%,这充分彰显了国产机器人在技术与性能方面的显著进步。中商产业研究院分析师预测,2025年国产工业机器人份额或将超58%。

数据来源:GGII、中商产业研究院整理

工业机器人产业区域分布

由于工业机器人存在巨大的市场潜力和发展空间,各地纷纷将工业机器人产业作为制造业转型升级的重要抓手,大力发展工业机器人人。目前,中国工业机器人产业主要分布在长三角、珠三角、京津冀、东北地区和中西部地区,各区域根据自身产业基础和优势,形成了差异化的发展路径。长三角和珠三角以高端制造和系统集成为主,市场化程度高。京津冀和东北地区依托传统制造业,重点发展重工业领域应用。中西部地区通过产业转移和政策支持,快速发展机器人产业,潜力巨大。各区域的主要产品包括多关节机器人、SCARA机器人、协作机器人、焊接机器人、搬运机器人等,广泛应用于汽车制造、电子制造、家电、航空航天、军工等领域。

资料来源:中商产业研究院整理

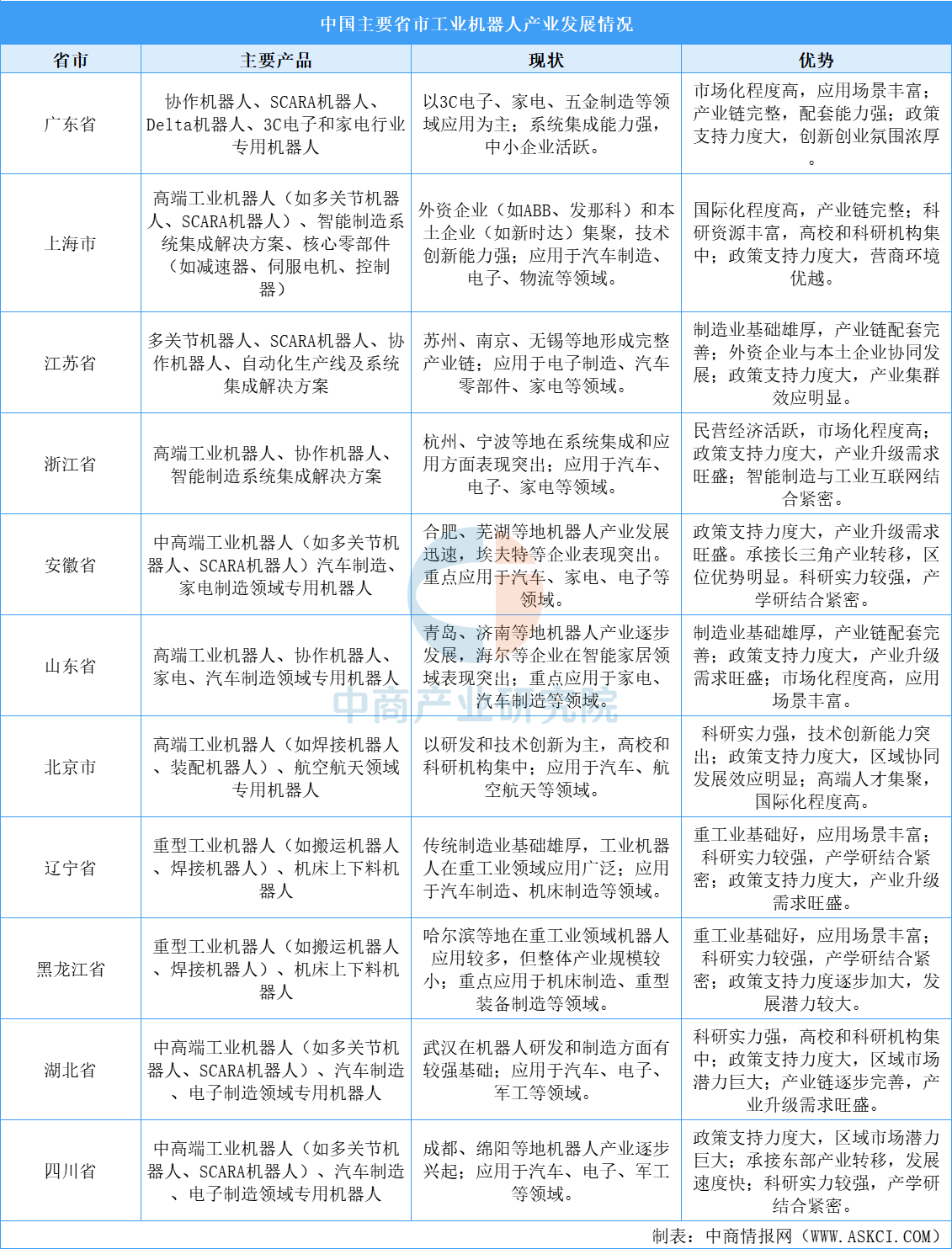

工业机器人产业省市分布

中国工业机器人产业主要分布在上海、江苏、广东、浙江、北京、辽宁、湖北、四川、山东、黑龙江等省市,各区根据自身产业基础和优势,形成了差异化的发展路径:上海、江苏、广东、浙江以高端制造和系统集成为主,市场化程度高。北京、辽宁、山东、黑龙江依托传统制造业,重点发展重工业领域应用。湖北、四川通过产业转移和政策支持,快速发展机器人产业,潜力巨大。

资料来源:中商产业研究院整理

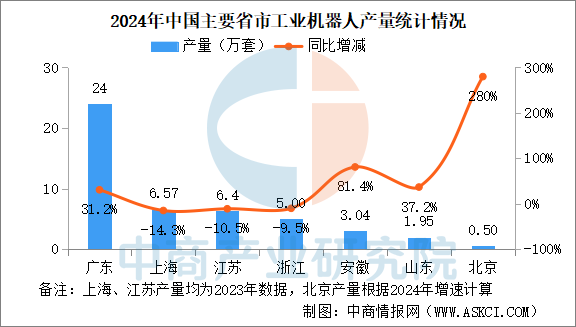

主要省市工业机器人产量

广东市工业机器人大省,2024年广东工业机器人年产量超24万套,占全国44%,连续5年居全国第一。这意味着,全国每10台工业机器人中,至少有4台来自广东制造。上海不容小视,2023年上海工业机器人产值为249.02亿元,产量约6.6万台,位居全国前列。江苏工业机器人产业发展迅猛,2023年江苏工业机器人产量6.4万套,同比减少10.5%。浙江是工业机器人产业的重地,尤其是杭州在这一领域表现出色。2024年浙江工业机器人产量5.00万台,同比减少9.5%。近年来,安徽工业机器人产业发展迅猛,2024年安徽工业机器人产量3.04万套,同比增长81.4%。作为制造业大省,山东工业机器人发展如火如荼,2024年山东工业机器人产量1.95万套,同比增长37.2%。北京是全国领先的机器人技术创新和产业聚集地,2024年工业机器人产量增长61.0%,经计算,产量约为5017套。

数据来源:中商产业研究院整理

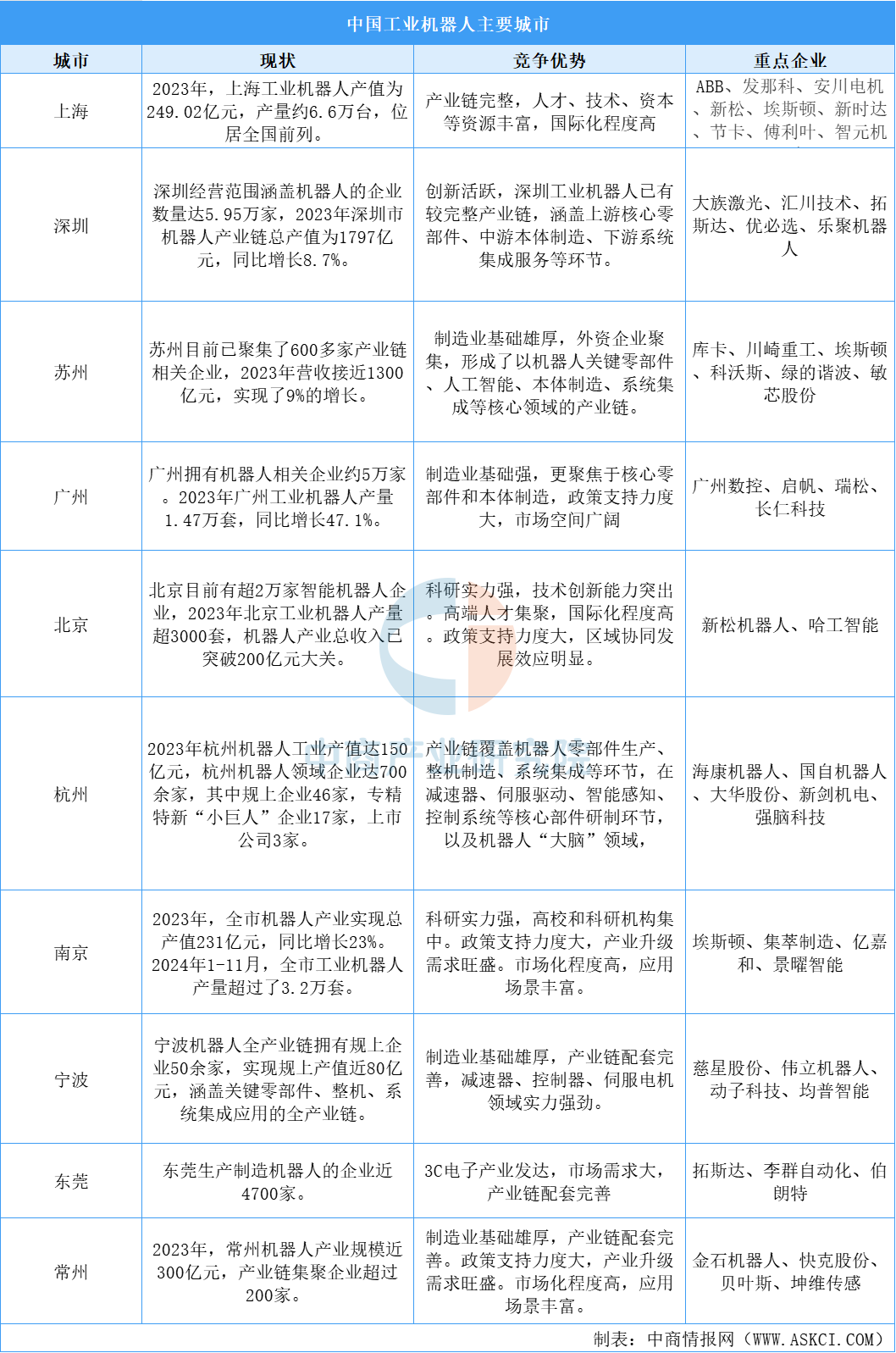

工业机器人产业城市分布

中国工业机器人重点城市在产业链、龙头企业、竞争优势等方面各具特色。深圳、上海、广州和苏州等城市在机器人产业方面具有领先地位和明显的竞争优势。其他城市也在积极推动机器人产业的发展,但需要根据自身特点和优势进行差异化发展。

资料来源:中商产业研究院整理

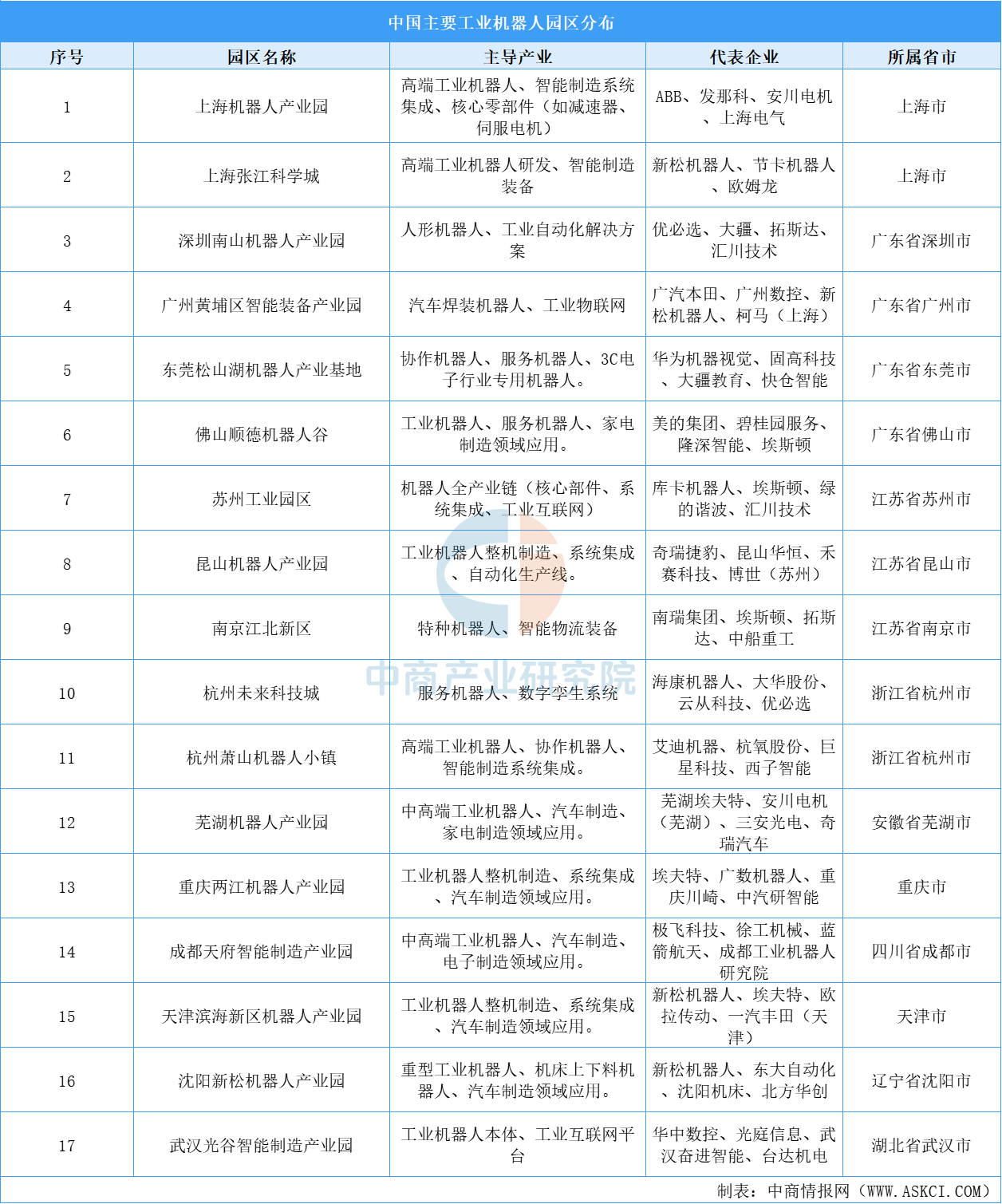

工业机器人园区分布

中国工业机器人园区已形成“区域协同、链主引领”的发展格局,覆盖长三角、珠三角、京津冀及中西部重点城市。这些园区的主导产业涵盖高端工业机器人、协作机器人、服务机器人、系统集成、核心零部件等,广泛应用于汽车制造、电子制造、家电、航空航天、军工等领域,推动了中国工业机器人产业的快速发展。

资料来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《2025-2030年中国工业机器人行业深度调查及投融资战略研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025年1-2月中国燃油摩托车销量前十企业(集团)排行榜(附榜单)

2025年1-2月中国燃油摩托车销量前十企业(集团)排行榜(附榜单)

2025年1-2月中国电动摩托车销量前十企业(集团)排行榜(附榜单)

2025年1-2月中国电动摩托车销量前十企业(集团)排行榜(附榜单)

2025年1-2月中国家用电器出口数据统计分析:出口量同比增长9.4%

2025年1-2月中国家用电器出口数据统计分析:出口量同比增长9.4%

2025年1-2月中国集成电路出口数据统计分析:出口量同比增长20.1%

2025年1-2月中国钢材出口数据统计分析:出口量同比增长6.7%

2024年重庆市进出口企业100强排行榜(附榜单)

2025年1-2月中国磷酸铁锂动力电池企业装车量排行榜TOP10(附榜单)

2025年1-2月中国三元动力电池企业装车量排行榜TOP10(附榜单)

2025年1-2月中国动力电池企业装车量排行榜TOP10(附榜单)

2025年2月中国磷酸铁锂动力电池企业装车量排行榜TOP10(附榜单)

2025年1-2月中国集成电路出口数据统计分析:出口量同比增长20.1%

2025年1-2月中国钢材出口数据统计分析:出口量同比增长6.7%

2024年重庆市进出口企业100强排行榜(附榜单)

2025年1-2月中国磷酸铁锂动力电池企业装车量排行榜TOP10(附榜单)

2025年1-2月中国三元动力电池企业装车量排行榜TOP10(附榜单)

2025年1-2月中国动力电池企业装车量排行榜TOP10(附榜单)

2025年2月中国磷酸铁锂动力电池企业装车量排行榜TOP10(附榜单)