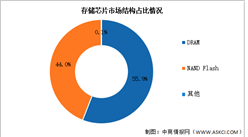

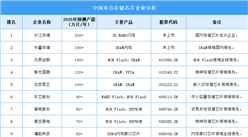

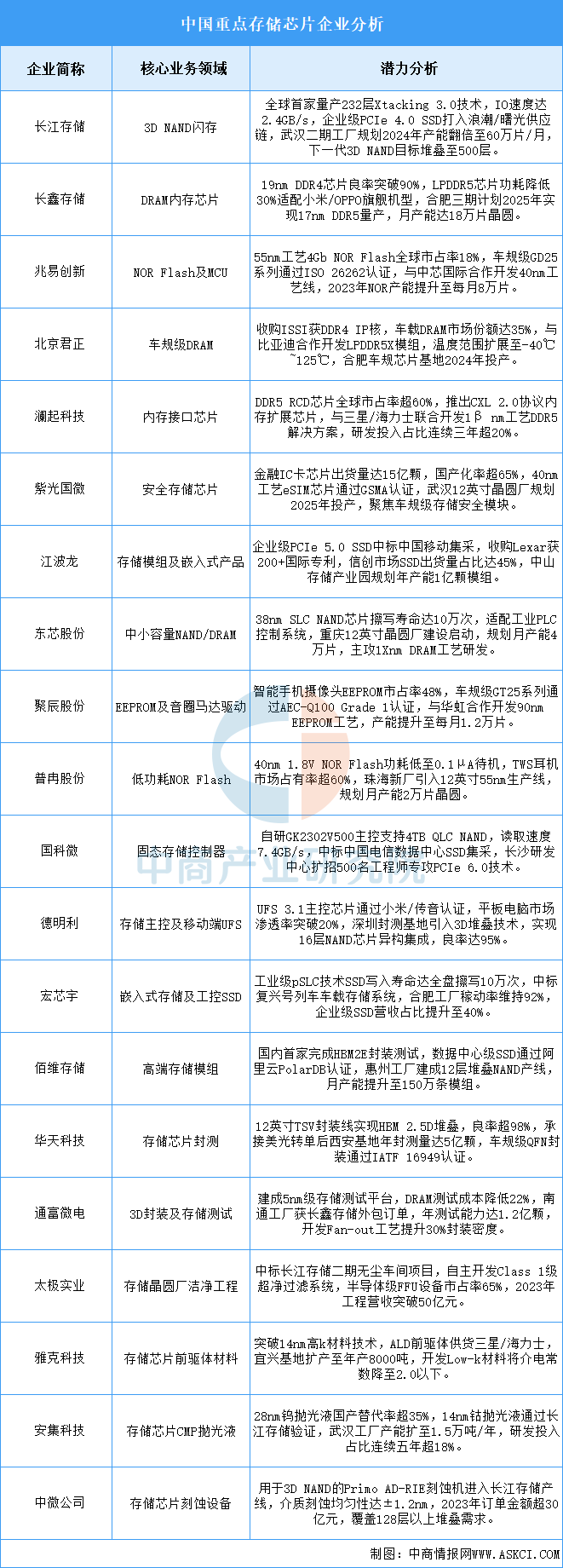

中商情报网讯:中国存储芯片产业正经历全栈技术攻坚与产能扩张双轮驱动阶段。3D NAND层数突破(200+层)、DRAM制程跃进(17nm量产)、HBM封装(2.5D/3D集成)构成技术升级主线,设备材料国产化率从不足10%提升至25%。市场需求端,智能汽车(车载存储年复合增速35%)、AI算力(HBM需求2025年达150亿美元)、信创替代(金融/政务SSD招标国产化率超70%)形成增长三角。产业链协同效应凸显,从前驱体材料(高k介质)、刻蚀设备(5nm精度)到封测(TSV/HBM)实现垂直打通。挑战集中于知识产权壁垒(DDR5专利交叉授权)、设备禁运(EUV光刻机限制)及周期波动(NAND价格年降15%)。政策层面,大基金三期2500亿元注资重点支持存储全产业链,目标2027年实现存储芯片自给率40%以上。

资料来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《2024-2030年中国存储芯片行业前景与市场趋势洞察专题研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025年中国商业航天行业最具发展潜力企业排名

2025年中国商业航天行业最具发展潜力企业排名

2024胡润中国人工智能企业50强排行榜(附榜单)

2024胡润中国人工智能企业50强排行榜(附榜单)

中国工业机器人产业地图:"五极格局"成型(图)

中国工业机器人产业地图:"五极格局"成型(图)

2025年1-2月中国燃油摩托车销量前十企业(集团)排行榜(附榜单)

2025年中国储能电池行业市场前景预测研究报告(简版)

2025年1-2月中国电动摩托车销量前十企业(集团)排行榜(附榜单)

2025年1-2月中国家用电器出口数据统计分析:出口量同比增长9.4%

2025年1-2月中国集成电路出口数据统计分析:出口量同比增长20.1%

2025年1-2月中国钢材出口数据统计分析:出口量同比增长6.7%

2024年重庆市进出口企业100强排行榜(附榜单)

2025年1-2月中国燃油摩托车销量前十企业(集团)排行榜(附榜单)

2025年中国储能电池行业市场前景预测研究报告(简版)

2025年1-2月中国电动摩托车销量前十企业(集团)排行榜(附榜单)

2025年1-2月中国家用电器出口数据统计分析:出口量同比增长9.4%

2025年1-2月中国集成电路出口数据统计分析:出口量同比增长20.1%

2025年1-2月中国钢材出口数据统计分析:出口量同比增长6.7%

2024年重庆市进出口企业100强排行榜(附榜单)