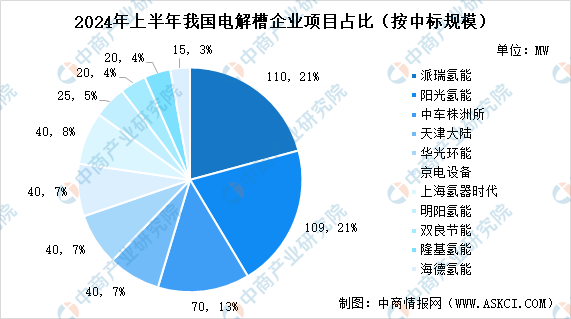

电解槽企业中标规模及占比

电解槽是绿电制氢的关键设备,随着氢能占能源的比重以及绿氢占氢能的比重日益提升,电解槽出货量也将随之增长。根据高工氢电数据,2023年国内电解水制氢电解槽出货量达1.2GW(含出口,不含研发样机),同比大幅增长61%。随着国内外绿氢项目的不断落地以及海外市场需求的快速增长,预计2024年我国电解槽出货量有望增长至1.9GW,同比2023年增长58%。

2024年上半年我国电解槽中标规模约为529MW,同比下降3%。从电解槽企业中标情况来看,派瑞氢能、阳光氢能与中车株洲所中标规模排名前三,中标规模分别为110MW、109MW和70MW,占比分别21%、21%和13%。

资料来源:中商产业研究院整理

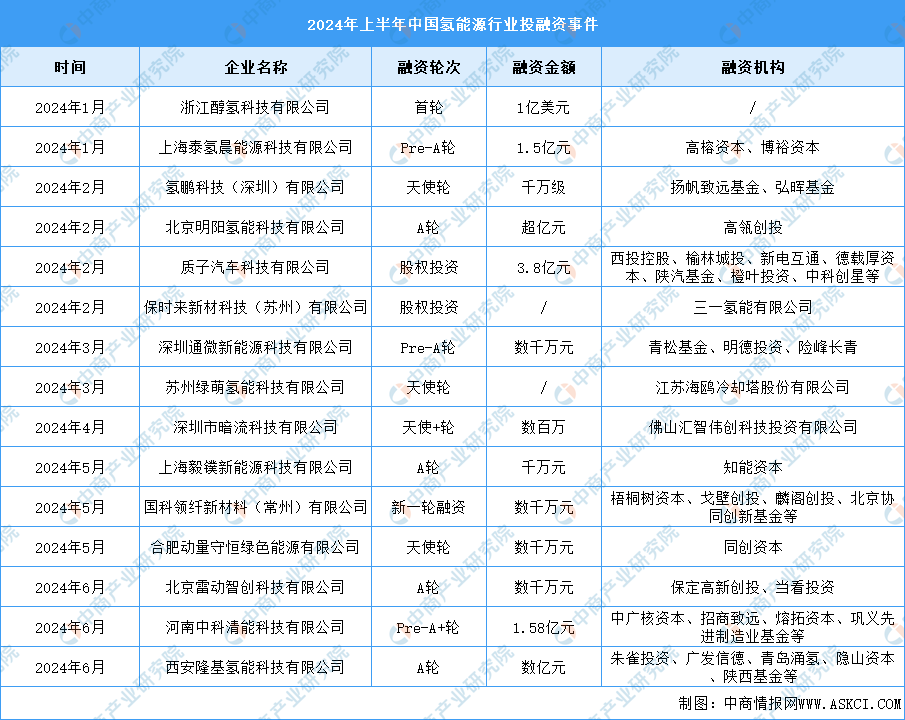

氢能行业投融资情况

近年来,氢能产业的融资事件数量和融资金额均保持较高水平。2024年上半年氢能融资有15起,超过亿元的有4起,如浙江醇氢科技有限公司获得了1亿美元的融资,上海泰氢晨能源科技有限公司完成了1.5亿元人民币的Pre-A轮融资

数据来源:中商产业研究院整理

成本偏高难以规模化

氢能行业的发展成本高昂,成为其规模化发展的主要障碍。首先,制氢过程中的成本较高,包括能源消耗和设备投资。其次,氢气的储存和运输成本也占据了氢能全产业链成本的相当一部分,安全高效的输送和存储技术尚未成熟,导致成本居高不下。此外,加氢站的建设和运营成本同样高昂,限制了氢能的广泛应用。这些高成本因素使得氢能产业在初期难以实现规模化发展,需要通过技术创新和政策支持来降低成本,推动氢能产业的可持续发展。

技术研发推动氢能产业链发展

氢能产业链的发展离不开核心技术的研发和先进设备的制造。目前,我国氢能产业仍处于发展初期,技术瓶颈有待突破。为了推动氢能产业链的发展,需要聚焦氢能核心技术的研发,包括氢气制储、输运、加注以及氢燃料电池装备制造等方面。通过加快技术创新和示范项目,有望降低氢能产业的成本,提高其竞争力。此外,集中突破氢能产业技术瓶颈,增强产业链供应链的稳定性和竞争力,也是推动氢能产业链发展的重要途径。

应用领域广阔,市场潜力还待释放

氢能作为一种绿色低碳的二次能源,具有广泛的应用前景。目前,氢能主要应用于储能、集中发电/分布式发电、氢动力汽车、氢动力船舶、氢动力航空、氢能冶金和建筑供热等领域。然而,尽管氢能的应用领域广泛,但其市场潜力尚未完全释放。未来,随着技术的进步和成本的降低,氢能将在更多领域得到应用和发展。例如,氢能可以作为可再生能源的重要组成部分,解决间歇性可再生能源的储能问题;氢能还可以在工业领域替代化石燃料,实现低碳化生产。因此,开发更多的氢能应用场景,将有助于推动氢能产业的快速发展和广泛应用。

更多资料请参考中商产业研究院发布的《中国氢能市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2024年烟台市重点产业布局及产业发展规划分析(图)

2024年烟台市重点产业布局及产业发展规划分析(图)

【产业图谱】2024年烟台市重点产业规划布局全景图谱(附各地区重点产业、产业体系布局、产业发展规划等)

【产业图谱】2024年烟台市重点产业规划布局全景图谱(附各地区重点产业、产业体系布局、产业发展规划等)

2024年中国光伏支架产业链图谱研究分析(附产业链全景图)

2024年中国光伏支架产业链图谱研究分析(附产业链全景图)

2024年9月中国船舶出口数据统计分析:出口量同比增长0.1%

2024年9月中国纸浆进口数据统计分析:进口量同比下降0.2%

2024年9月中国原木及锯材进口数据统计分析:进口量507.2万立方米

2024年中国MCU行业市场前景预测研究报告(简版)

2024年1-9月中国汽车厂商零售销量排行榜TOP10(附榜单)

2024年9月中国汽车厂商零售销量排行榜TOP10(附榜单)

2024年1-9月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)

2024年9月中国船舶出口数据统计分析:出口量同比增长0.1%

2024年9月中国纸浆进口数据统计分析:进口量同比下降0.2%

2024年9月中国原木及锯材进口数据统计分析:进口量507.2万立方米

2024年中国MCU行业市场前景预测研究报告(简版)

2024年1-9月中国汽车厂商零售销量排行榜TOP10(附榜单)

2024年9月中国汽车厂商零售销量排行榜TOP10(附榜单)

2024年1-9月中国新能源汽车厂商零售销量排行榜TOP10(附榜单)