2016年热点片区成交面积占比及均价涨幅TOP10

此外,随着新房均价的持续上涨,6万+备案成交的数量从2015年初的3,4个一直上升至目前的20余个其中6月份6万+面积占比最高,而该月新房均价也处于今年的最高位。由于高端项目售价较高,深受开发商青睐,新房豪宅化的趋势也日益凸显。

2016年二手房均价达到54954元/㎡涨幅收窄

“3.25新政”和“10.4”新政加上二手房评估价上调,2016年深圳二手房价格波动剧烈。“3.25新政”后一个月内价格下跌2.4%,成交量腰斩。“10.4新政”后第一个月房价下跌4.2%,接近第一次调控下跌的两倍。

总体来看,2016全市二手住宅成交约9.6万套,800万㎡,面积环比减少约25%。由于年初房价已涨至高位,幵且三季度楼市热度恢复后房价再度上涨,导致全市年度均价仍在走高,2016年达到54954元/㎡,涨幅近16%,相比2015年6成的涨幅,收紧趋势明显,政策调控效果非常显著。

在2016年二手房成交结构上,高均价拉升套均总价以及总价段成交占比上升,据统计,2016年楼市成交套均走高至432万元,套均面积减小至84㎡,未来随着房价下调以及二胎政策放开,对大户型的需求也会增加,预计实际成交的套均面积会有所增大。

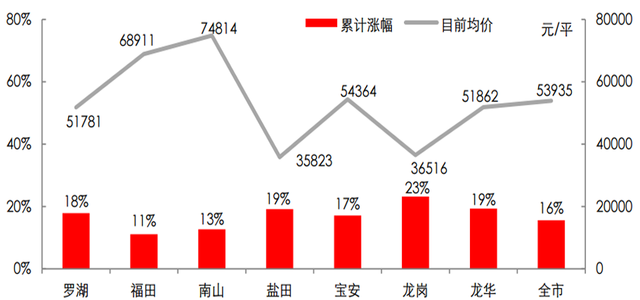

2016年各区二手住宅累计涨幅及当前均价

从各区域来看,2016年各区房价涨势收缓,刚需补涨空间扩大。南山成交价格最高,其次福田。关外相对而言区域拓展空间大,収展潜力十足,加上近两年轨道交通建成利好,价格洼地更易受宠,因此房价的区域差异导致成交由关内转向关外。

全年累计涨幅最大的是刚需集中的龙岗区域,累计涨幅2成以上。龙华近累计涨幅接近2成。除盐田体量小价格容易波动以外,罗湖和宝安的涨幅也比较明显。而南山、福田受制于高房价,上涨幅度相对较小。

历年全市各区二手住宅各区投资占比走势

受调控影响,深圳二手房市场投资客入市步伐变缓。“3.25新政“后的4、5月份,投资占比跌至年度低谷,此时投资客仍在入手笋盘等待下一轮增长,但“10.4新政”更严厉,投资占比再次以更快的速度下跌形成谷底。

据统计,2016年全市投资客占比上涨约8个百分点达到26%,各区投资占比也在普遍上升。龙华投资占比上升幅度全市最大,上升12个百分点,达到31%,投资客占比增多进一步助推龙华房价过快上涨,其区域内累计涨幅较大。值得关注的是龙岗、罗湖、宝安三区投资客占比增加较快。其中龙岗处在价格洼地补涨空间较大,投资增值空间大。

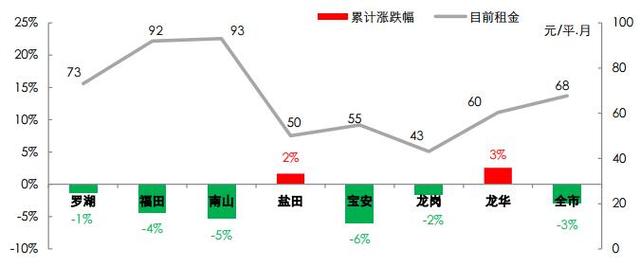

租赁淡季叠加政策影响租金全年累跌3个百分点

2016年3月底以及10月刜是租赁淡季的开始,同时叠加两次政策影响,租金全年呈下降的水平。据监测,2016年全市租金累计下跌3个百分点,截止12月租金水平仅有约68元/㎡.月。

2016年深圳各区租金累计涨跌幅及当前租金

各区租金变动最明显的特点是龙华租金赶超宝安,幵且南山赶超福田。从区域租金变化来看,今年仅有龙华和盐田两区租金上涨,其他区域租金累计下跌。龙华承接关内外溢的租赁需求,且受轨道交通利好,租金累计涨幅约3%。盐田一方面体量较小,一方面受旅游季影响,租金累计涨幅次高达到约2%。宝安、南山、福田三区的租金累计跌幅排名全市前三,一方面南山、福田区域内租金水平较高,易跌不易涨。其次宝安去年租金上涨较快,今年同时受政策影响,觃律性下跌明显。

虽然2016年租金下跌,但南山、福田上班族集中的地方租赁需求仍旧旺盛,南山収展空间较大,未来租金上涨的预期将会增强。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年全球100家最具潜力人工智能初创企业排行榜

2020年全球100家最具潜力人工智能初创企业排行榜

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析