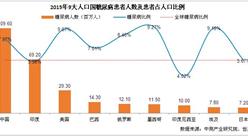

按照世界卫生组织(WHO)及国际糖尿病联盟(IDF)专家组的建议,糖尿病可分为1型糖尿病、2型糖尿病、妊娠糖尿病及其他特殊类型糖尿病四类;其中,I型糖尿病占比5%,II型糖尿病占比90%,妊娠糖尿病占比4%,其他糖尿病占比1%。

据IMS统计,2014年全球医药市场规模达到10,272亿美元,同比增长8.40%,新兴市场是推动医药行业发展的主要因素。2015年全球糖尿病医疗保健支出总额达6730亿美元,占全球医疗费用的12%,到2040年,糖尿病相关医疗费用将突破8020亿美元。2014年全球糖尿病药品收入636亿美元,6年复合增长率15.28%。目前,糖尿病用药已跃居全球药品销售排行第二位,仅次于肿瘤用药。

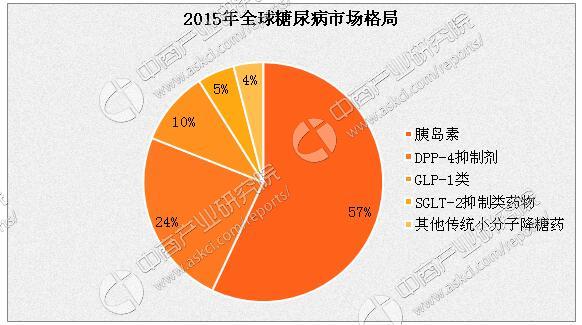

根据IMS统计,2015年全球糖尿病药物市场中,胰岛素产品约占56%,GLP-1受体激动剂类药物约占10%,DPP-4抑制剂类药物占24%,SGLT-2抑制类药物占5%,其他传统小分子降糖药占4%。

欧美企业占主导地位

目前糖尿病药品市场中欧美企业占据主导地位,诺和诺德、赛诺菲、礼来、默沙东、阿斯利康、强生、诺华、拜耳等巨头占据80%以上市场份额。在各个细分领域,市场先入企业具有较大先发优势。同时,由于糖尿病药品领域壁垒较高,行业竞争格局难有颠覆性的变化,国际寡头垄断地位基本稳定。近年来随着新型糖尿病治疗药的出现,糖尿病药物呈现快速增长趋势,全球各大药企在糖尿病药物领域大量布局,陆续出现众多销售额超过十亿美元的重磅品种。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年全球100家最具潜力人工智能初创企业排行榜

2020年全球100家最具潜力人工智能初创企业排行榜

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析