四、产能过剩

我国轮胎行业企业众多,目前规模以上轮胎企业有600多家,主要分布在山东、江苏、浙江和上海等地区,其中山东省拥有逾300家。国内轮胎行业销售额排名前10位的企业市场占有率约30%,大多数厂商规模普遍偏小、技术水平低、研发能力弱,产业集中度偏低,国内轮胎行业尤其是中低端产品整体处于充分竞争状态。从2011开始国内汽车产销增长明显走低,国外持续遭遇美国等“双反”影响,从而导致前期轮胎企业新建产能面临过剩局面。根据轮胎商业网报道,2015年,我国轮胎的产能达到了6个亿左右,实际上,国内乘用车原配市场需求却只有25%左右;替换市场却只有40%左右。总的来看,目前行业“小散乱”现象比较严重,行业集中度低,低端产能结构性过剩。

中国前10大轮胎企业集团产能不完全统计

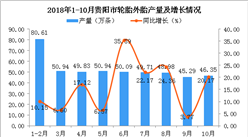

轮胎外胎新增产能较多

产能过剩导致轮胎企业经营持续面临困境,投资无法及时收回。而近几年国内轮胎行业正淘汰出清低端产能以减小经营压力,根据数据显示,2010-15年倒闭企业达14家,淘汰相应产能较大。预计,随产能整合与轮胎产品质量提升,未来行业将会实现健康规范发展,行业集中度将提升,出现2-3个大的轮胎企业。那些积极研发新技术新产品,提升产品质量,同时进行海外布局并做好内部管理的轮胎企业未来有望“突围”,成为我国轮胎行业的“标杆”。

淘汰“僵尸企业”,低端产品情况(单位:万条)

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年全球100家最具潜力人工智能初创企业排行榜

2020年全球100家最具潜力人工智能初创企业排行榜

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析