中国医疗保险制度介绍

医保覆盖广,但保障力度不足

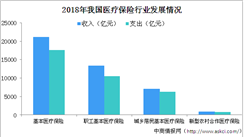

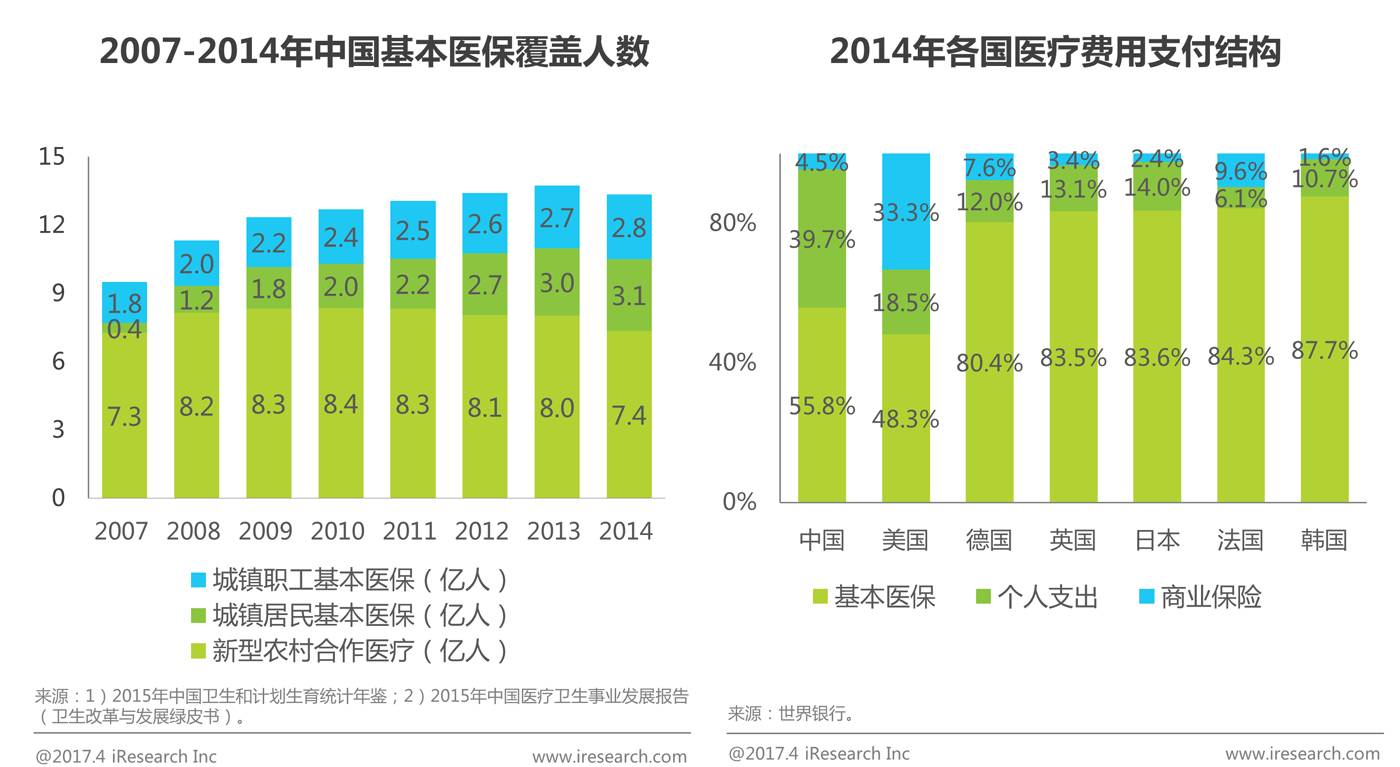

《发展权:中国的理念、实践与贡献》显示,截止2015年底,中国基本医疗保险参保人数达13.36亿人,覆盖率在95%以上。城镇职工基本医疗保险、城镇居民基本医疗保险、新型农村合作医疗政策范围内医疗费用报销比例分别达80%以上、70%以上和75%左右。然而,从医疗支付比例来看,我国39.7%的医疗费用由个人支出,与其它发达国家相比,个人负担较重,保障力度不足。商业健康险作为以市场为导向的支付方式,将缓解个人医疗费用压力,提高社会医疗保障制度。

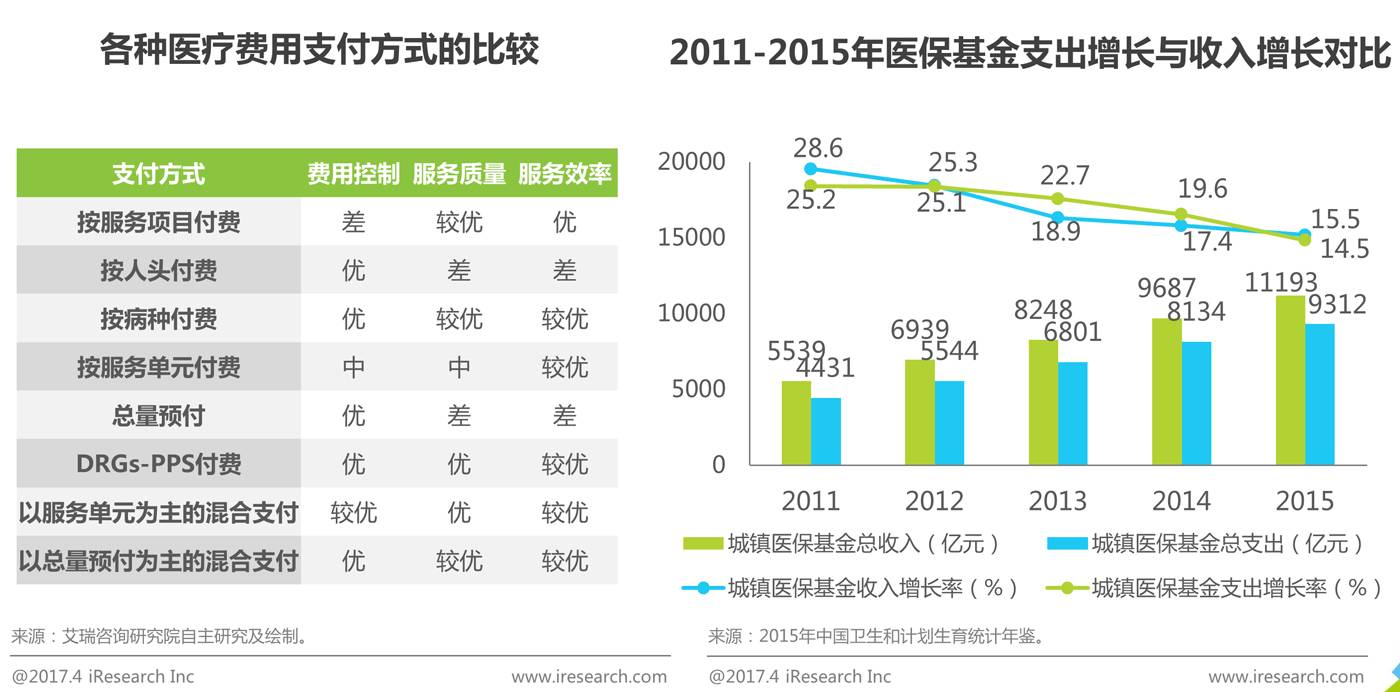

医保控费能力弱,医保基金面临赤字危机

我国医保基金的运作管理原则是“收支平衡、略有结余”,因此控费能力差。同时,大部分医院实施的是按项目、按药品加成的收费方式,该种方式使得医生通过多开药、多开检查项目获得利润,诱导了过度医疗。此外,《中国医疗卫生事业发展报告2017》预测,2017年城镇职工基本医疗保险基金将出现当期收不抵支的现象,到2024年将出现累计结余亏空7353亿元的严重赤字。商业健康险的发展可有效弥补医保不足。在成本支出方面,健康险利用市场规律帮助医院合理控费,同时,还可增加社会保障的收入来源,减轻国家医保基金的负担。

商业保险在中国医疗体系下的机会

商业健康险补充医保缺口,提升保障力度

我国基本医保保障内容有限,对于非疾病治疗项目、特定治疗项目、药品、诊疗设备医用材料不予保障。如孕期检查中的唐筛,口腔种植、修复,进口药品等。另一方面,医保报销额度有限,且下有门槛、上有最高额,2016年,国家推行大病险后,医保报销额度最高可到30万。因此,现阶段,健康险产品的设计可从拓展保障范围和提升保障力度切入,为参保人提供更全面的医疗健康保障。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年全球100家最具潜力人工智能初创企业排行榜

2020年全球100家最具潜力人工智能初创企业排行榜

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析