摘要:两会并无太多惊喜。房地产和大宗商品仍可以比较容易地加杠杆,也很好地解释了这些资产的相对于股票强劲的表现。由于房地产政策放松,一线和许多核心二线城市的去库存周期已经下降到12个月以下,但在二,三线城市仍然需要几年的时间。这些一线和核心二线城市全国房地产投资中的占比不到40%,因此只能带动整体投资的部分恢复。尽管如此,如果这些城市的房地产投资可以回暖,那么仍然将带来增长边际上的改良。

香港市场已反映了很多利空消息,但上海市场的长期下行趋势仍未终结。然而在短期交易中,情绪比现实更重要。随着大宗商品强劲反弹,市场情绪正在快速转变,并将延续反弹,直到市场再次面对弱增长的现实。

财政赤字,货币供应和固定资产投资增长目标并无惊喜;但减税是利好:两会并无太多惊喜。GDP增长目标为6.5%-7%。这是政府第一次以区间的形式表述经济增长目标。M2增速13%,CPI3%,财政赤字3%。同时,公路和铁路基础设施支出将分别为1.65万亿和8000亿人民币,与去年基本持平。电网建设支出也将持平,为4390亿人民币。

总体来看,固定资产投资2016年增长目标为10.5%,比去年15%的增长目标有所下降。财政赤字设为3%的GDP,虽然比2015年3.5%的实际赤字低,但最终将很有可能超过4%,而且在很大程度上将来自于减税。这些预算数字似乎更倾向于稳定,而不是强刺激经济增长。然而,周末在交易员心里似乎已经有那种增加风险头寸的冲动。

房地产继续去库存;但关键是去库存会否将转化为新的增长;大宗商品已经抢跑:螺纹和铁矿石,以许多大宗商品的国内价格已经在过去几周暴涨。即使考虑到季节性因素和先前极端超卖的状态,这股反弹的力量还是看来不寻常。而且这次大宗商品的暴涨领先了房地产投资的回暖(焦点图表1)。在冷板凳上被遗忘了数年之后,周期性板块分析师似乎可以卷土重来。

焦点图表1:铁矿石和螺纹反弹,并先于房地产投资的回暖

我们认为大宗商品正在预期在房地产投资回暖,从而带动大宗商品需求上升。此前,我们估算7亿平米的未售库存和52亿平米的在建面积将使中国的住房拥有率从目前的90%饱和至100%,而且每户家庭将有110平米的居住空间(请参见我们2016年2月3日的报告《拯救房地产泡沫的最后一枪》,以及2016年2月17日的报告《历史性贷款!然而三个重要的极限》。

但是,我们也必须认识到房地产是一个局部地区性行业,因此房地产库存的地域分布是不均匀的。我们进一步估计,一线和核心二线城市的房地产投资约占全国房地产投资总量的1/3到40%。随着这些城市在房地产放松政策的引导下去库存加速,去库存周期已跌破了12个月。这个去库存周期的长度已经比房地产开发周期要短了。

因此,我们预计这些城市的房地产投资在未来几个月内将有所恢复。由于库存量巨大,非核心二线和三、四线城市将继续萎靡,并需要至少数年时间来完成去库存。为了抑制近期价格过快的上涨,有关部门将试图增加一线和核心二线城市的房地产供应。

公路和铁路基础设施建设的支出慢于整体固定资产投资10.5%目标增速,而我们的政策推演意味着这个短板将至少部分由一线和核心二线城市房地产投资,以及预算外的投资来弥补。虽然占房地产总资产投资40%的城市里房地产投资有可能回暖,它对于大宗商品需求和经济增长的影响程度仍有待考证。尽管如此,大宗商品无情的熊市暂停的可能性,与之前极端超卖的状态,是诱发大宗商品反弹的有力组合(焦点图表2)。

焦点图表2:一个预期的反弹。大宗商品之前处于极端超卖的状态。

唐山是中国最大的钢铁生产地区。在唐山世界园艺博览会即将到来之际,唐山市政府发布了生产限制。这种临时的生产停牌导致了生产商提前增产和提价,反而阻碍了去产能的进程。此外,一个头寸很大的交易商空头回补也帮助了反弹。尽管如此,这种大宗商品的反弹仍处于投机阶段。如果期望失败,这个交易的利润将很快回吐。同时,我们也要堤防从这些价格信号过分地推导出经济周期反转的结论。

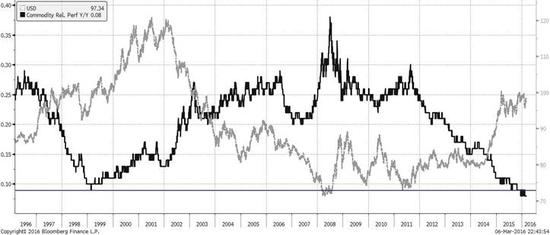

人民币贬值预期似乎已经稳定下来,并开始回暖。这是外汇市场干预,以及自去年12月市场暴跌后增长预期回暖的结果。人民币贬值预期的修复也将有助于缓解市场对于来自中国潜在的通缩压力的担心。这样的担心一直是去年八月以来市场波动的一个重要来源(焦点图表3)。

焦点图表3:人民币贬值预期修复,缓解对于中国输出通缩的忧虑。

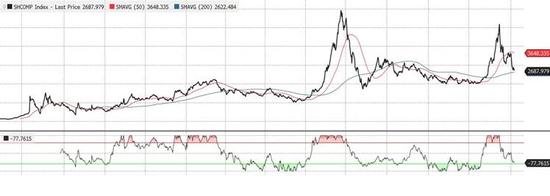

香港市场已经反映了许多悲观预期;然而上海的长期下行趋势尚未完成:当下对于市场参与者的问题是,目前是反弹,还是长期趋势的反转。几个星期前,我们在彭博展望峰会中展示了我们趋势配置模式的结论。我们的模型具有可靠的历史记录,并显示香港市场的修正回调在短期内已经基本完成,但上海的长期下行趋势仍未结束(焦点图表4和5)。

由于估值较低,以及深港通计划在两会期间再次被提上日程,香港市场反弹的理由比较充分。但由于估值偏高,小盘股羸弱和社会融资总额目标暗示着股票潜在供给的大量增加,使我们对A股仍然有所保留。因此,我们继续认为这轮反弹行情值得交易,但仍不值得拥有。

焦点图表4

焦点图表5

中商情报网版权及免责声明:

1、凡本网注明 “来源:***(非中商情报网)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

2、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

3、征稿:中商情报网面向全国征集创业、财经、产业等原创稿件,并为创业者创业项目、产品、人物提供免费报道!中商创业交流QQ群:174995163 482217341

相关事宜请联系:0755-82095014 邮箱:editor@askci.com