编者按:交银国际洪灝称,银金比开始极度偏离股市,市场更青睐“实物”资产, 而不是“纸币”,房地产价格上涨与股市也产生分歧,商品的价格强势最终将影响股票。短期资产价格势能将继续迷惑市场共识,并进一步延伸反弹。然而,熊市反弹可以交易,但不值得拥有。

银/金比例与股市史无前例的分歧证明了:印钱让“实物”的资产比“纸币”更有吸引力。房价大幅上升增加了泡沫风险,并分流了股票流动性。商品价格的 暴涨和波动对于股票来说并不一定是一个好消息。除非有真正的增长推动商品需求,而不是暂时的减产产生短期的供需不平衡,商品价格暴涨也并不一定预示着经济 复苏。“去产能”对商品价格的影响会一波一波的到来。短期资产价格势能将继续迷惑市场共识,并进一步延伸反弹。然而,熊市反弹可以交易,但不值得拥有。

“收集经济统计数据只会增加干预的借口。”—郭伯伟爵士,香港财政司(1961 – 1971)

银金比开始极度偏离股市;市场更青睐“实物”资产, 而不是“纸币”:过去数月来,我们看到有关部门的“有形之 手”无所不在。为了平抑油价暴跌,OPEC成员国讨论石油减产,以试图遏制油价暴跌;欧洲央行进一步进入负利率区域;日本央行继续宽松,然而“安倍经济 学”已经开始得不偿失了; 在“稳健的货币政策”的大方向上, 中国央行通过公开市场操作和中期借贷便利MLF指导利率下行; 最后,尽管就业数字持续改善、CPI月度环比增幅为近几年来最大,美联储仍然暂停加息。所有这些政府行为都有一个共同的意愿 - 支持“纸币”资产的价格。然而,“实物”资产的价格已经开始飙升 – 尤其是相对于“纸币”货币。

焦点图表1: 银金比开始极度偏离股市;市场更青睐“实物”资产, 而不是“纸币”

银金比曾是一个很好的市场情绪指标。作为两个曾在货币流通历史上最重要的贵金属,其比例基本上是衡量白银的工业属性相对于黄金的风险对冲性质的变化 情况。在过去,该比率越高,经济的增长更受关注,而市场的风险偏好则越高。例如,我们曾用这个比例来判断2011年4月下旬白银的泡沫,而当时的白银泡沫 在50美元/盎司左右破灭。然而,这个重要的市场情绪指标从2013年中以来便开始与股市脱钩,而最近这个比率和股市分歧的程度已经达到了历史的极限(焦点图表1)。

我们认为,去年12月底以来市场的暴跌导致极度的风险厌恶是这个历史性分歧的原因之一。在此期间,上证的暴跌比去年夏天中国股市泡沫破灭的那几个月 更糟糕,是在90年代推出涨跌停板制度以来最严重的暴跌。然而,我们也注意到,自2013年5、6月市场暴跌使美联储延续量化宽松之后,银/金比率和股票 之间的分歧就已经开始了。当下它们之间极端的分歧越来越暗示市场偏好真正的硬通货,而非纸币资产。

美联储暂停加息计划之后,美元经历的最近几年以来最严重的大幅下挫也表明了投资者正从“纸币”资产转向“实物”资产。如是,银/黄比率与股市的历史性分歧的意义已被市场误读,而股市风险偏好的回暖将因此而持续。

房地产价格上涨与股市的分歧:一线和核心二线中国城市楼价风起云涌。而作为创业板和许多中国新经济股票的根据地的深圳则尤其夺目。自2014年年底中国股市泡沫开始形成的时候,深圳的房地产价格已经开始和股市发生分歧(焦点图表2)。 这就是所谓的房地产和股市的“跷跷板”效应。最近,这种分歧也渐渐达到了极致。虽然房地产价格的增长将在经历了一系列极端的回报后开始减弱,任何楼价的裂 缝都将很快地开始蚕食市场的风险偏好。如果房价上涨不能持续,它也将遏制开发商的房地产投资,并影响经济基本面的恢复。

焦点图表2:深圳的房价与创业板的分歧.

商品的价格强势最终将影响股票:近日,大宗商品从先前的极端超卖状态卷土重来。市场共识认为,这是经济周期复苏 的迹象。市场的风险偏好因此迅速回暖。但从供给侧改革对价格的影响是分阶段的,并不是一下就能完全体现在价格上。以钢材为例,钢材和铁矿石价格的暴涨部分 原因是由于唐山世博会期间限产,许多以前暂停生产的高炉又复产了,达产率回到了80%以上。在300元/吨现金利润的诱惑下,钢企纷纷趁热打铁,但也大量 地增加了供给。这种机会主义的价格投机和基本面的恢复并没有什么关系。

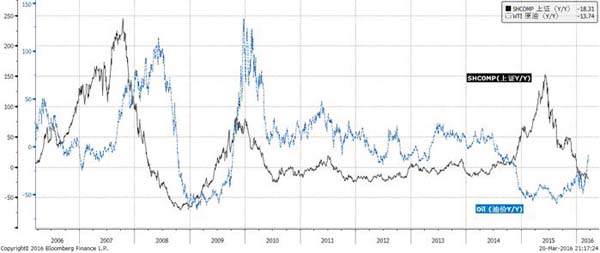

直观地说,稳步下行的、而不是暴涨的大宗商品价格,应该有利于大宗商品的消费大国,如中国等。事实上,石油和股票之间的确存在这种关系(焦点图表3)。其他商品和股票之间也类似。大宗商品价格的强势开始蔓延到许多晚周期板块。这些部门往往是板块风险轮动准备进入防御性态势的最后阶段。2011年四月开始的防御性轮动就是最好的例子。

一线和核心二线城市代表了中国房地产投资的40%。这些城市库存的下降或将使房地产开发商追加投资。然而,其他二,三线城市住房库存占全国的 70%,因此可能也很难再继续增加投资。例如,重庆的固定资产投资比这个城市的国民生产总值GDP还要大。根据新发布的预算计划,2016年的基础建设支 出在很大程度上与去年持平。对通胀和经济增长放缓的忧虑将很快超过周期性行业强势。如果仅仅是供给端的问题,而不是经济的增长带来持续的需求回暖,反弹很 难持续。

焦点图表3: 油价和股价的分歧

市场传递的信息很明确—虽然各国政府正不遗余力地试图拯救虚拟资产,但投资者已逐渐认清一个事实:“赤字财政就是隐形的财富没收”(格林斯潘)。因此,为了保护辛勤劳动挣来的储蓄,投资者不得不选择持有实物资产,减持纸币资产。在此大环境下,黄金价格屡创新高不足为奇。

米尔顿•弗里德曼曾于上个世纪60年代访问香港,当时香港统计数据的匮乏令他感到震惊。但时任香港财政司,坚定奉行“自由放任政策”的郭伯伟爵士对 此不以为然。在他看来,“收集经济统计数据只会给予政府官员增加干预的借口”。在郭伯伟奠定的基础下,香港从一个小渔港跃升成为全球主要的金融中心。弗里 德曼在去世前最后一篇文章中将这一模式称为“积极不干预主义”。但在亚洲金融危机的冲击下,香港最终也摒弃了这一理念,但实际效果却差强人意。

在我们最近的策略报告《两会周期小阳春》里,我们讨论了大宗商品的乐观情绪将会传染到股市,并延续市场的反弹。种种迹象表明,中国家庭似乎开始被鼓 励重新加杠杆,交易员也跃跃欲试准备加仓。虽然出于同行的压力,许多人将尝试波段操作,但我们仍然相信:熊市反弹可以交易,但不值得拥有。

中商情报网版权及免责声明:

1、凡本网注明 “来源:***(非中商情报网)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

2、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

3、征稿:中商情报网面向全国征集创业、财经、产业等原创稿件,并为创业者创业项目、产品、人物提供免费报道!中商创业交流QQ群:174995163 482217341

相关事宜请联系:0755-82095014 邮箱:editor@askci.com