六、互联网+金融

互联网+金融看起来财源滚滚。据P2P借贷行业上半年报告统计,上半年北京P2P借贷行业整体成交额约为700亿元,是去年全年的1.5倍。

然而,互联网金融在无序竞争和政策监管之间,正经历生死阵痛。

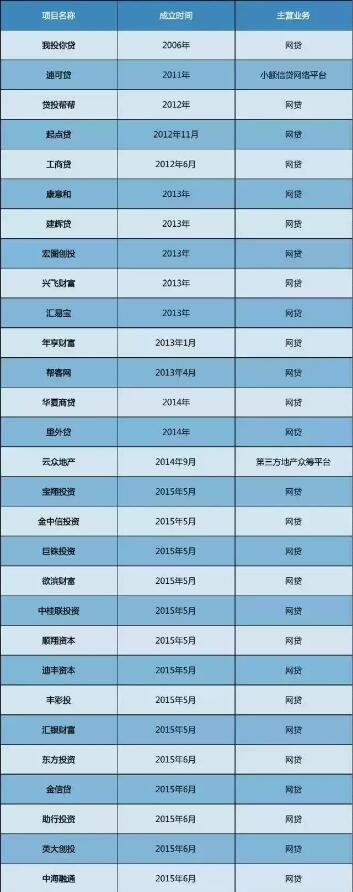

死亡名单

死因

1、监管缺位,乱序竞争

缺乏监管,P2P行业曾长时期处于野蛮式生长模式中。这样的无序竞争让进入此领域的门槛极低,而一旦出现问题就是致命。

2、政策收紧,生死阵痛

针对互联网金融,政府监管之手正在收紧,对于那些走擦边球甚至违规的互联网金融公司来说,要么转型,要么撞上红线死掉。

七、互联网+医疗

2014年中国移动医疗市场规模为28.4亿元,2015年增长44.7%,达到42.7亿元;预计2017年将达到120.8亿元。

其中,移动医疗和理疗保健呈集中爆发式发展。一边是政策利好,一边是资本看重,互联网医疗正发展在一个好的时代。然而,井喷背后,也伴有死亡做陪衬。

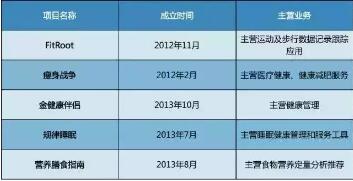

死亡名单

死因

1、移动医疗及智能硬件兴起

移动医疗、智能硬件及上门服务的兴起,抢占很大一部分市场份额,对传统在线医疗的企业造成冲击,导致一批项目死亡。

2、竞争优势不明显

通过列表可以看出,死亡项目多以健康管理为主,从事该领域的项目较多,不利于形成竞争优势,一旦没有巨头注资,很容易被行业淘汰。

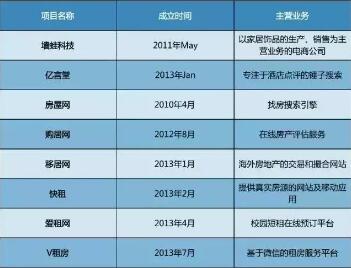

八、互联网+房产

互联网+房产市场规模万亿,融资数额越来越高。经过2014年调整,房产行业告别「黄金时代」,正面临新一轮洗牌。

死亡名单

死因

1、信任感难以建立

在互联网+房产领域,无法获取真实房源一直是用户体验痛点,而目前市场依然无法完全解决这个痛点。无法赢得用户持续信任,自然不会对平台产生品牌认知。

2、专业房产中介入局

传统中介开始杀入线上渠道,减少对网络入口的依赖,建立自己的房源信息网站。这样的龙头卡位,让中小玩家的空间大大缩减。

九、互联网+社区

互联网+社区是大风口,亦是深水区。从巨头到创业者,大家都看中其想象空间,试图在这乙领域抢占席位。

然而,做好社区的背后是支付习惯、社交等方面的复杂战争。即便财大气粗如顺丰,在花重金布局嘿客后,也面临战略失误的窘境。

死亡名单

死因

1、重资产模式,利润短期内难见到

社区类线下服务需要大量人力,是典型重资产模式。如果缺乏高额利润,则难以为继。

2、线下竞争壁垒难以攻入

线下壁垒、社区经验壁垒、社区物理边都是难以有效逾越的障碍,限制着互联网+社区企业的发展。

十、互联网+美业

上门美甲、上门理发、上门Spa成了互联网创业热词。传统美业加「上门」二字后,就天然罩上了O2O的光环。

然而,互联网+美业光环虽多,在获取用户、获得融资方面并不被十分看好。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年全球100家最具潜力人工智能初创企业排行榜

2020年全球100家最具潜力人工智能初创企业排行榜

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析