发展机遇

基于经济增长新常态模式

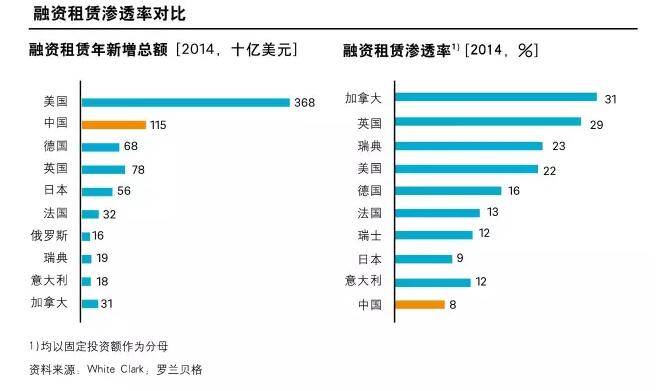

基于经济增长“新常态”下5%的GDP增速假设,中国融资租赁行业未来五年的复合增速预计将降至16%,交易规模至2020年约达9.8万亿元。对比成熟市场,虽然中国租赁市场增长显著,新增余额也位居全球市场前列,但融资租赁渗透率偏低,潜力依然很大。

监管红利持续释放

近年来,中国密集发布了一系列融资租赁业顶层设计文件,从准入门槛、融资渠道、财税等多方面推动融资租赁行业的发展,监管红利持续释放,鼓励融资租赁行业支持实体经济。

供给侧改革

在“新常态”背景下,旨在解决中国供需关系结构性失衡的供给侧改革为融资租赁发展带来了历史性机遇。配合中国产业结构转型升级的推进,若融资租赁能真正在资源分配上起到其应有的作用,就能更直接、有效地将资金投入到产业经济第一线,成为撬动产业经济的杠杆。

金融科技革命带动商业模式创新

2016年以来,金融科技成为市场主流话题,数字化趋势的三个重要方面——大数据、自动化与信息聚合网络——将会为融资租赁业发展带来深远影响,行业有机会出现颠覆者。

转型挑战

单一盈利来源的商业模式难以为继

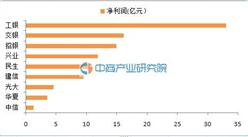

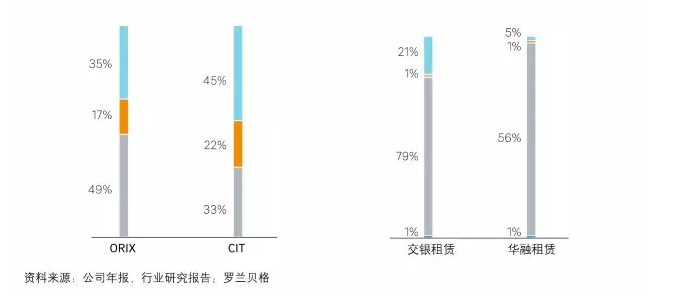

当前,中国融资租赁企业多以净利差为唯一盈利来源,商业模式单一,需求下滑、替代工具出现及竞争加剧使单一“类信贷”的业务模式不可持续。相比之下,国外许多领先租赁公司有20%以上的经营性租赁收入,或通过残值处理或咨询服务管理产生利润。

缺乏体系化行业洞见

融资租赁行业选择背靠“政府”,产业下沉深度有限,高度集中于医院、学校、制造、工程等与地方政府高度相关的产业。产业资本基于产业优势进入行业,也使得竞争格局更为复杂。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年全球100家最具潜力人工智能初创企业排行榜

2020年全球100家最具潜力人工智能初创企业排行榜

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析