(三)风险项目个数及规模

2017年1季度末信托行业风险项目有561个,比上一季度增加16个,规模达到1227.02亿元,比去年同期的1110.19亿元同比增长10.52%,较上一季度的1175.39亿元环比增长4.39%。虽然风险项目个数与规模呈上升态势,但对比全行业管理的信托资产规模21.97万亿元,不良率为0.56%,延续着自2016年2季度以来不良率水平持续下降的趋势。

应当看到,当前宏观经济整体运行依然存在一些不确定的因素,金融风险持续暴露的压力依然存在。和其他金融行业一样,信托公司既需要在行业整体层面上夯实可持续发展的基础,构建风险防控的多重屏障,又需要在公司个体层面上不断提高风险管理水平,增强抵御风险的实力。从制度保障来看,2014年成立的信托业保障基金,为促进信托业稳健发展发挥了安全网作用;从量化指标来看,信托公司的信托赔偿准备绝对值逐年增加,防控金融风险的意识和效果不断提升。

二、经营业绩回落,主业收入进一步提高

(一)经营业绩

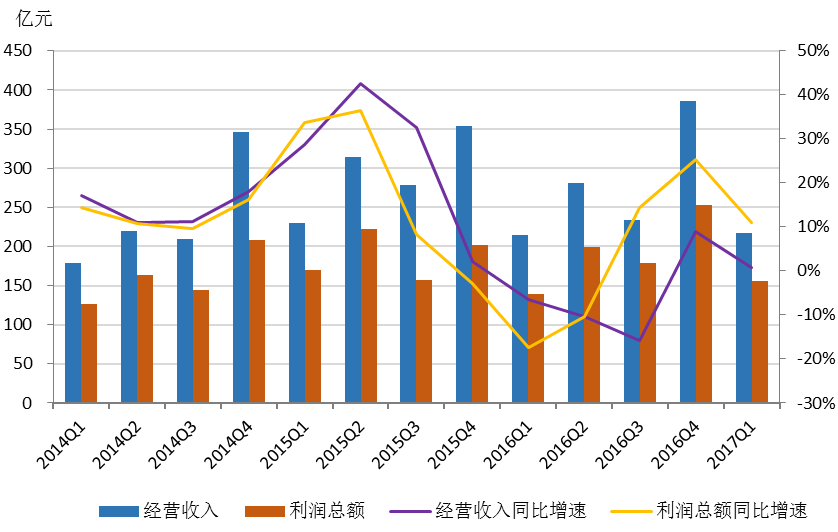

整体来看,2017年1季度信托行业经营业绩继上一季度快速增长后出现明显回落。从同比指标来看,信托全行业实现经营收入216.80亿元,相较2016年1季度的214.99亿元,同比增加0.84%。2017年1季度信托全行业实现利润总额155.37亿元,较去年同期水平上升11.11%。不过从环比指标来看,信托行业经营收入环比下降43.75%,利润总额环比下降38.63%,下降幅度较大,但这其中至少有一部分源于季节效应。从历年各季度经营收入和利润总额的变化看,同二季度和四季度相比,一季度和三季度信托行业的经营收入和利润总额通常都较低,导致季度环比指标易出现一定程度波动。

从经营收入的构成来看,信托业务收入占比继续保持上升态势,是经营收入增长的主要驱动力。2017年1季度末,信托业务收入为160.21亿元,占比为73.90%,同比增长2.44%;投资收益为37.43亿元,占比为17.26%,同比增长5.00%;利息收入为12.29亿元,占比仅为5.67%,同比下降19.78%。在信托行业转型升级过程中,信托业务收入持续提升反映出信托公司在主动调整业务结构、持续回归信托本源。

2014年Q1-2017年Q1各季度经营收入、利润总额及其同比增速

(二)受托管理成效

2017年3月单月清算信托项目1318个,年化综合实际收益率为5.01%,较上季度末回落约2.59个百分点。平均年化综合报酬率为0.52%,与上季度末相比下降约0.21个百分点。伴随中国经济供给侧改革的持续深入,传统经济动能有所减弱,新经济动能还需培育,此时低风险高回报的优质投资项目相对稀缺,同时可能实现高收益的证券投资信托也不理想,进而导致信托产品收益率下滑幅度明显,年化综合报酬率也相应大幅下降。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%