2017年6月,财政部、央行和证监会印发《关于规范开展政府和社会资本合作项目资产证券化有关事宜的通知》(财金55号文),明确提出优先支持水务、环境保护、交通运输等行业开展资产证券化;重点支持符合京津冀协同发展、“一带一路”、长江经济带等国家战略的PPP项目开展资产证券化;鼓励作为项目公司控股股东的行业龙头企业开展资产证券化,盘活存量项目资产,提高公共服务供给能力。

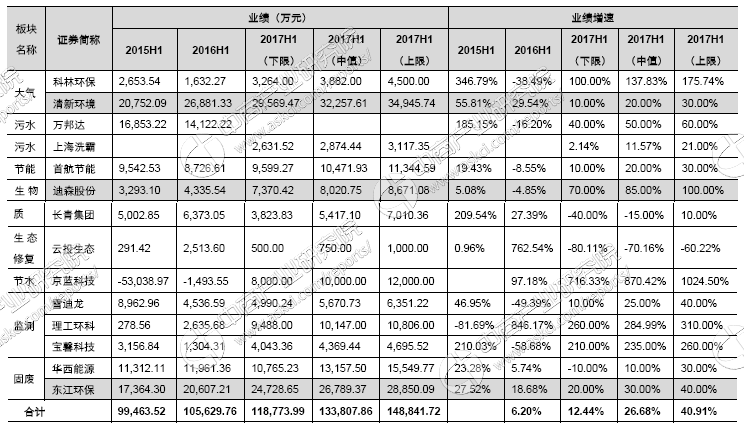

环保企业2017年上半年业绩情况

截止目前,已经有14家环保企业公布2017年上半年业绩预告,结果显示,行业同比增速达26.68%(业绩预告中值)。但分企业来看,业绩增速较高的有科林环保(大量光伏项目投运)、京蓝科技(去年同期处在剥离资产后重建阶段,基数较低)、理工环科(并购项目贡献较大业绩增量)、宝馨科技(其他业务板块出现业绩拐点)均属非正常性业绩高增长;而行业龙头表现出一定的稳健性,例如东江环保(20%-40%,高于去年同期的18.68%)、迪森股份(70%-100%,高于去年同期的-4.85%)、清新环境(10%-30%,与去年同期的29.54%相当)。

环保行业已公布2017年上半年业绩预告及实际情况

PPP导入环保行业 行业空间快速扩大

PPP本身是一种具有高杠杆属性的商业模式,导入环保行业后,环境污染治理呈现出由点治理向面治理扩展的趋势,黑臭水体、雾霾、土壤修复等巨量板块迅速打开;此外,目前还出现以特色小镇为代表的糅合环保和建筑的新兴市场,使得环保企业面临的市场空间呈现几倍甚至几十倍于过去的扩张。而在招标过程中,政府更偏向以打包的方式出售,对企业的硬指标(资质、资金、技术)与软指标(企业禀赋、政府资源)提出较高的要求,导致最后的结果往往是大企业获取的订单越来越多,小企业抢到的订单越来越少,呈现两极分化的局面,这也是目前龙头企业业绩出现高增速而小企业业绩增速放缓甚至为负的背后原因之一。

PPP本身是一种具有高杠杆属性的商业模式

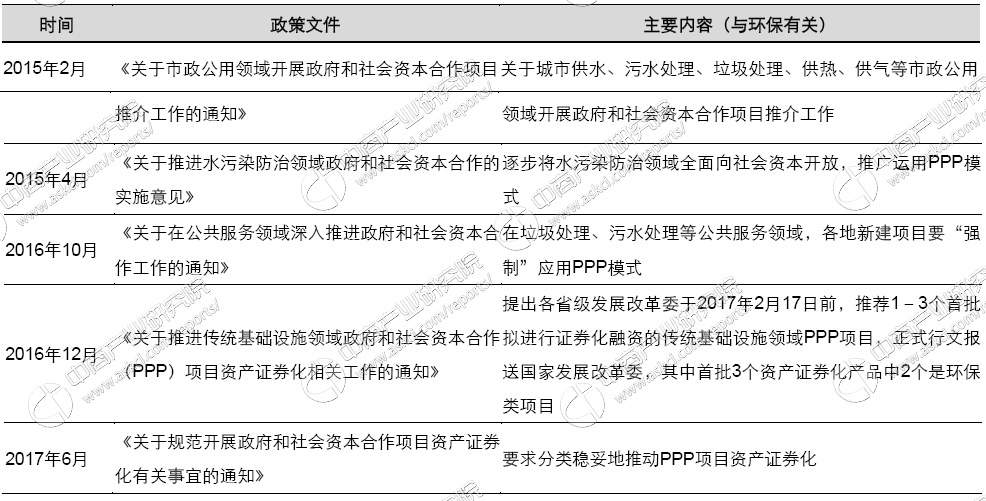

政策利好PPP进驻环保行业

在距发改委与证监会联合推出的PPP资产证券化6个月、首批PPP资产证券化项目落地3个月后,三部委又联合推出了PPP资产证券化政策,国家对PPP推行的决心可见一斑。加上前不久发改委推出的PPP项目专项债政策,与PPP资产证券化形成前端+后端有效互补,PPP项目有望加速落地。截止4月底,财政部PPP项目库项目数量达12700个,累计投资额达15.3万亿,全国PPP项目落地率为35.14%,而3月底已签约落地的PPP项目共1729个,投资额约2.9万亿元,PPP项目空间巨大。

环保行业作为国内最早推行PPP模式的行业之一,拥有众多优质的符合证券化条件的PPP项目、拥有PPP项目资产证券化经验(首批4个PPP资产证券化项目中就有2个为环保项目),加上政策的明确支持,有望充分受益。大环保已经在走向大生态,未来环保、园林和相关建筑企业在生态环境改善领域会加速融合,环保、园林和相关建筑等都将逐步向“大生态”的方向发展,各类企业谋求联盟式共发展已经成为大趋势。PPP-ABS可以进一步帮助环保企业解决资金掣肘,加速转型,环保龙头公司碧水源、启迪桑德,建筑龙头葛洲坝和园林龙头公司铁汉生态有望充分受益。

环保行业PPP政策情况

资料来源:中商产业研究院整理

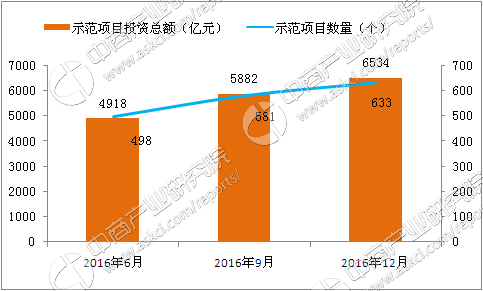

财政部市政工程类PPP入库项目逐步增加

数据来源:中商产业研究院整理

财政部生态建设和环境保护类PPP入库项目逐步增加

数据来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%