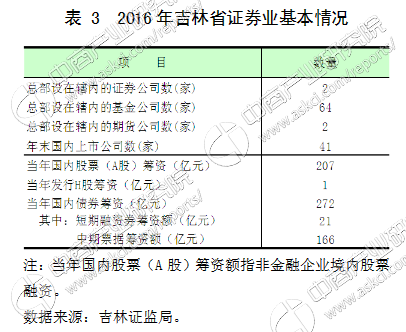

(二)证券业平稳健康发展,融资能力明显增强

1.证券业机构数量稳步增长。2016年,吉林省新增证券公司分公司2家,营业部9家,证券营业部基本覆盖全省9个地区,网点布局更趋合理。证券市场交易有所回落,全年吉林省证券交易总额达到39509.6亿元,同比减少23.5%。

2.资本市场融资功能得到有效发挥。2016年,吉林省41家上市公司累计募集资金206.6亿元,同比增长66.7%。企业利用资本市场融资意识增强,在“新三板”挂牌积极性高涨,市场快速发展,当年有37家公司在“新三板”挂牌,吉林省挂牌公司总数达到78家。

(三)保险业快速发展,保险保障功能进一步增强

1.保险机构数量持续增加。2016年,吉林省共有法人保险公司3家,省级保险分公司34家,分别较上年增加1家和2家。

2.保险业务加快发展。2016年,吉林省保险业资产实力稳步增强,全行业分公司以上资产总额同比增长25.9%。保险密度和保险深度分别为3.74%和2038元/人,同比分别提高0.62个百分点和上升27.7%。保费收入同比增长29.2%,保险赔款给付支出同比增长27.6%,增速同比提升14.8个百分点,人身险公司赔付支出同比增速高于财产险公司,保险的保障功能得到进一步发挥。保险对公共服务和民生领域的支持保障功能逐步增强,截至2016年末,保险公司共为吉林省内城市建设、交通设施和民生领域多项重大项目提供风险保障336亿元。

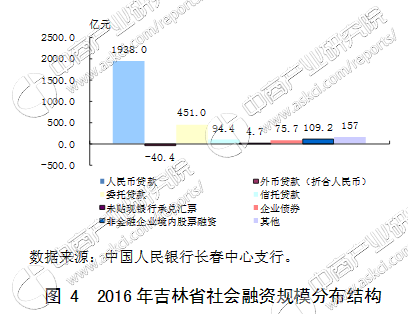

(四)融资规模持续增长,金融市场稳步发展

1.社会融资规模稳步增长。2016年末,吉林省社会融资规模存量同比增长14.5%,高于同期地区生产总值增速7.6个百分点。其中,表内融资同比增长12.4%,增速回落8.2个百分点;表外融资同比快速增长34.7%。直接融资占比同比下降2.7个百分点,区域间接融资为主、直接融资为辅的结构没有明显改变,直接融资亟待发展。

2.货币市场交易活跃。2016年,吉林省金融机构运用货币市场优化资产负债结构的意愿较强,市场交易额创历史新高。吉林省银行机构在全国银行间市场拆借交易额同比增长25.9%,现券交易同比增长32.3%,回购交易同比增长27.2%。融资成本较低致使利率水平在低位波动,拆入利率和拆出利率分别上升11个基点和下降87个基点。

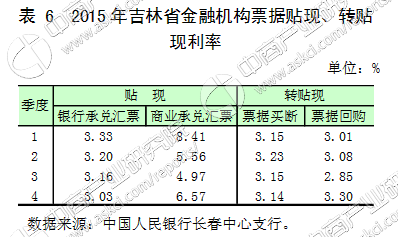

3.票据业务发展平稳。2016年,吉林省票据承兑累计发生额同比上升1.4%(见表5)。票据融资总量大幅减少,贴现累计发生额同比下降73.1%。票据市场利率在低位运行,银行承兑汇票贴现、转贴现加权平均利率在3.0%-3.3%之间(见表6)。

4.外汇市场和黄金市场运行平稳。2016年,吉林省企业积极运用外汇交易工具应对汇率波动,银行结售汇规模达189.9亿美元。地方性金融机构开始参与银行间即期外汇市场业务,但交易规模仍然较小。黄金市场呈现良好发展势头,15家商业银行全年人民币和美元黄金业务累计成交额分别同比增长33.3%和7.7%。

(五)金融生态环境持续改善,普惠金融基础设施建设进一步强化

1.信用体系建设取得积极进展。截至2016年末,金融信用信息基础数据库累计收录吉林省16.9万户企业、1877万自然人信用信息。征信系统服务功能充分发挥,全年向省内金融机构提供查询服务390余万次,为金融机构支持地方经济发展、防范金融风险提供了有力支撑。中小微企业与农村信用体系建设全面推进,累计为全省4.8万中小微企业与346万农户建立信用档案,信用企业、信用农户、农村青年信用示范户、信用农场等评定工作广泛开展,信用信息应用与评价取得积极成效。此外,人民银行长春中心支行积极发挥沟通协调作用,推动开发建设了吉林省信用信息共享服务平台,信息共享与信用奖惩机制不断完善。

2.支付体系高效平稳运行。2016年,吉林省支付系统全年办理业务53.4万亿元,与上年基本持平。助农取款服务点达到1.3万个,银行卡助农取款、“联银快付”等项目助推农村地区支付环境持续优化。银行卡受理环境不断改善,全省联网商户、POS终端、ATM机布置量同比分别增长18.4%、15.8%和8.7%。银行卡信贷规模持续提升,截止2016年末,吉林省银行卡授信总额同比增长42.9%,授信使用率43.7%,同比提高4.6个百分点。银行卡信贷规模的提升推动了银行卡消费稳步增长,银行卡消费总额和人均卡消费同比分别增长27.2%和28%。

3.金融消费软环境进一步改善。中国人民银行长春中心支行对100家金融机构金融消费权益保护工作开展综合量化考评,对37家金融机构开展金融消费权益保护检查,督促辖内金融机构提升金融服务水平。进一步完善金融消费纠纷处理机制,全年共处理消费者咨询及投诉132件,投诉办结率和消费者满意度均为100%。积极组织开展消费者权益宣传活动,受众群众300万余人,金融消费者维权意识有效提升。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%