中商情报网讯 近年来,随着金融科技快速崛起,大数据、云计算、人工智能、区块链、虚拟现实等一系列技术创新,广泛应用于支付清算、融资借贷、投资管理和保险等诸多金融领域,为互联网金融快速发展创造了良好的技术条件。

互联网金融发展日益受到社会广泛关注。一方面,互联网金融在满足多样化、差异化的金融需求上发挥了重要作用;另一方面,一系列风险事件也影响了经济社会稳定发展。2016年4月以来,在党中央、国务院的统一部署下,全国各省市开展了互联网金融风险专项整治工作,互联网金融风险事件不断爆发的势头得到遏制,行业经营有所规范。下一步,应以专项整治工作为契机,加强政策引导,健全监管制度,营造鼓励创新、规范运作、有序竞争、服务实体的互联网金融发展新局面。

一、互联网金融的概念和意义

互联网金融,国际上一般也称为Fintech(金融科技)。2016年3月,金融稳定理事会(FSB)发布的《金融科技的描述与分析框架报告》第一次在国际层面对金融科技进行了定义,即指通过技术手段推动金融创新,形成对金融市场、机构及金融服务产生重大影响的业务模式、技术应用及流程和产品。国内所指的互联网金融,是传统金融机构与互联网企业利用互联网等通信技术,实现资金融通、支付、投资和信息中介服务的新型金融业务模式14。近几年随着数据挖掘、云计算、区块链等技术不断完善,出现了如AtomBank(英国)、Kreditech(德国)、蚂蚁金融(中国)等一大批互联网金融公司。

互联网金融发展对实体经济发展有着积极的促进作用。从交易成本理论来看,互联网金融通过互联网终端替代物理网点和人工服务,运用互联网技术实现资源整合,缩短资金融通的中间链条,有助于降低交易成本。从信息理论来看,互联网金融利用互联网、大数据等技术,使信息的发布更及时、搜索更快、整合能力更强、数据处理效率更高,能更好地解决信息不对称问题。从互联网经济理论来看,互联网金融产品会随着客户的评价逐渐建立“品牌和信誉”,呈现出边际价值递增的态势。从长尾理论来看,互联网金融一定程度上可以弥补传统金融服务的不足,为小微企业等客户群体提供金融产品和服务。从新信用理论来看,互联网平台所产生的云数据能较为客观的描述交易主体的履约状况和信用水平,展现其商业行为轨迹,比传统金融的事前信用评级信息更为全面深入。应当看到,互联网金融用“开放、平等、协作、分享”的理念对金融服务方式进行变革,但它的金融特性并没有改变。首先,互联网金融服务的对象、采用的工具与传统的金融在本质上没有差别;其次,互联网金融的发展并没有改变金融行业的风险属性,并有可能使风险表现出更强的隐蔽性、传染性和外溢性。

二、互联网金融的主要业务模式

(一)传统金融互联网化

为满足多样化金融需求,提高服务效率,传统金融机构借助互联网技术,实现从实体到网络、从线下到线上的转变,增强传统金融服务的有效性和便利性。

目前,我国大多数银行业机构已搭建了互联网平台,通过手机银行、网上银行、电话银行等多种途径,拓展服务空间和时间,为客户办理开户、支付、转账、理财、购买各类金融产品、咨询、简易贷款等业务。证券机构经纪业务开户与交易、基金申购和 61赎回等基本实现了网络化,部分证券机构基于互联网建立了线上商业模式,业务范围不仅局限于传统的证券经纪业务,还开展包括自建金融理财商城、入驻大型电商网站、建立理财超市、与大型互联网门户合作等新型业务。保险机构基本都建立了网销平台,实现产品网上销售。信托公司、消费金融公司也开始在互联网领域尝试业务创新,开展产品销售、小额消费借贷等业务。

(二)互联网企业金融化

互联网企业利用自身技术优势,重新组合各种金融要素,提供差异化金融服务,取得了积极进展。主要业态包括第三方支付、P2P网络借贷、众筹融资平台,以及大数据征信等。

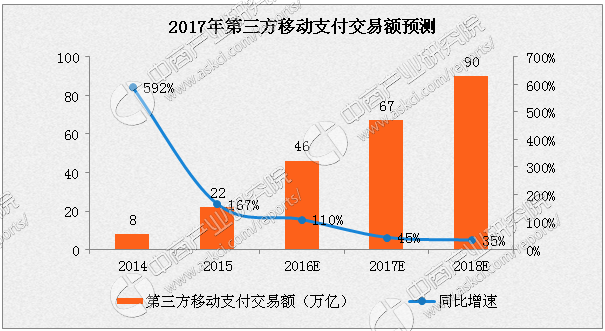

第三方支付。指依法取得人民银行颁发《支付业务许可证》的中介机构,为收、付款人提供的货币资金转移服务。其业务类型主要有:网络支付业务、预付卡的发行与受理、银行卡收单三类。随着云计算等网络技术的飞速发展,第三方网络支付交易量迅速上升。2016年,全国非银行支付机构网络支付业务1639.02亿笔,金额99.27万亿元,同比分别增长99.53%和100.65%。据中商产业研究院《2017年中国第三方支付市场调研与分析》预计,2016年第三方支付机构移动支付交易规模达46万亿元,其中支付宝和微信合计约占市场份额的92%。并在2017年有望达到67万亿。

数据来源:中商产业研究整理

P2P网络借贷。主要是指以网络借贷平台作为载体和媒介,为个人之间的借贷提供中介服务。2007年8月,国内首家P2P网贷平台“拍拍贷”上线。截至2016年末,全国正常运营的P2P网贷平台共有2795家;全年累计成交额2.41万亿元,同比增长1倍。从发展速度来看,P2P网络借贷累计成交额突破1万亿元,用了超过7年时间,而突破2万亿元,仅用了7个月。

众筹融资平台。主要是指融资者借助互联网平台,为特定项目向众多投资者融资,每位投资者通过少量的投资金额从融资者那里获得实物(如预计产出的产品)或股权回报。2011年7月我国第一家众筹平台“点名时间”上线。目前众筹融资的回报方式已经从最初的产品众筹、股权众筹拓展到了慈善捐赠众筹等。截至2016年末,全国共有正常运营的众筹平台212家,通过平台筹资额207亿元,同比增长80.1%。

跨界融合形成的纯互联网金融机构。互联网技术除了促进实现金融产品和服务从实体到网络、从线下到线上的转变,更重要的是促进了运营方式的转变,纯粹基于互联网、没有物理网点的互联网银行、互联网证券和互联网保险也应运而生。2013年2月,由蚂蚁金服、腾讯、中国平安等联合发起设立的国内首家互联网保险公司——众安在线获批成立。2014年12月,深圳前海微众银行正式获准开业,成为全国首家互联网银行,随后浙江网商银行、四川新网银行等互联网银行相继开业。2016年3月,东方财富网收购西藏同信证券,并将名称变更为“西藏东方财富证券股份有限公司”,成为国内首家拥有券商牌照的互联网企业。

大数据征信。互联网的大数据纪录了大量以前不可记录的行为,获得了以前无法获取或成本很高的数据,能够更为全面、准确地反映个体的行为模式、决策动机、生活习惯,有助于更为全面的评价个人信用水平,基于互联网大数据的征信也正在成为金融服务的新业态。如,蚂蚁金服、京东金融依托电商和社交平台积累了大量的用户数据,并据此形成各自的大数据征信,为蚂蚁花呗、借呗、京东白条等个人无抵押信贷产品提供强大的征信支持。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%