发行人是轻资产运营模式,在产品加工管理、冷链物流、销售体系管理上建立了集约化的管理模式。报告期内,发行人运用信息管理技术、冷链物流管理技术,对该等体系的管理能力逐步提升。该管理能力也是公司的核心竞争力之一。随着公司销售规模不断提升,产品品类的不断增加,内部控制对于发行人至关重要。若发行人未来无法形成持续有效的内部控制体系,将对未来持续盈利能力产生不利影响。

(五)财务风险

(1)净资产收益率下降的风险

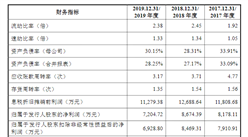

报告期各期,公司净资产收益率分别为31.45%、14.94%和14.02%,扣除非经常性损益后的净资产收益率为11.17%、12.89%和13.70%。扣除非经常性损益后的净资产收益率呈上升趋势。本次发行完成后,公司净资产规模将继续增加,同时由于募集资金投资项目的实施需要一定的时间,在达到预计的收益水平前,公司净资产收益率存在大幅下降的风险。

(2)资产周转率下降风险

作为生鲜食材供应商,供应效率是核心竞争力,报告期内,公司存货周转率分别为25.35、17.98、13.85;应收账款周转率分别为55.64、46.41、30.64。存货周转率、应收账款周转率逐渐呈下降趋势。若未来公司无法持续提升管理效率,增加对新品类产品等供应效率,无法有效提升新增大客户应收账款有效管理,公司资产周转率将下降,效率降低,将降低发行人核心竞争力,对发行人生产经营产生不利影响。

(3)存货出现跌价风险

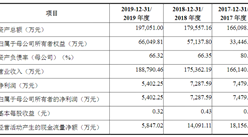

报告期各期末,公司存货账面价值分别为4,029.57万元、4,316.98万元和10,181.22万元。2019年末由于增加进口虾类初加工产品以及鲍鱼产品库存商品大幅增加。若该等产品原材料市场价格出现较大波动,公司将可能存在较大的存货跌价风险,从而对公司未来生产经营产生不利影响。

(4)经营活动现金流波动风险

公司经营模式保证了报告期内公司经营性现金流整体良好。报告期各期,公司经营性现金流净额分别为-1485.76万元、5,637.67万元、948.02万元。由于公司初加工业务规模未来逐步增大,应收账款余额也将随着大客户开发力度提升而增加。若公司无法持续保持高效率的供应效率,无法进行应收账款、存货的管理,经营性现金流将可能出现持续下降,导致营运资金紧张,进而对公司的持续经营产生不利影响。

(六)法律风险

(1)品牌与知识产权侵权风险

公司是生鲜食材品牌供应商,公司“亚洲渔港”2014年1月荣获国家工商总局商标局颁发的“中国驰名商标”称号。公司的品牌“亚洲渔港”及旗下品牌在海水产品餐饮食材行业具有较高的知名度。若行业内的某些不法厂商为获取利益仿冒公司的“亚洲渔港”品牌,非法生产销售劣质产品,将对公司的声誉和品牌形象产生不利影响,同时公司可能因为追查侵权行为和侵权诉讼投入一定的人力和物力,产生较高的费用并分散管理层工作精力。

因此,公司存在商标被侵权的风险。此外,公司目前已经获得发明专利4项、实用新型1项、外观设计61项、软件著作权11项、作品著作权1项。如果出现不法商家冒用公司的外观设计等知识产权的情况,一旦仿冒者的产品发生食品质量安全问题,同样将对公司和产品的声誉造成不利影响。

(2)产品纠纷与诉讼风险

标准化生鲜餐饮食材企业主要服务餐饮企业、家庭消费。生鲜食材作为消费品,其安全、质量、外观,与公司业务管控密切相关。报告期内,公司未出现重大产品质量问题。若公司在产品代工、冷链配送、经销商管理中出现相关问题,可能出现下游客户投诉问题,进而存在监管部门处罚风险。若公司存在该等问题,将对公司品牌化经营产生不利影响。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年浙江省各地产业招商投资地图分析(附产业集群及开发区名单)

2020年浙江省各地产业招商投资地图分析(附产业集群及开发区名单)

2020上半年家具行业运行情况分析及未来发展趋势预测(图)

2020上半年家具行业运行情况分析及未来发展趋势预测(图)

2020年中国印刷包装企业100强排行榜

2020年中国印刷包装企业100强排行榜

网游实名认证系统有望9月前上线 监管趋严中国游戏行业发展前景如何?(附政策汇总)

2019年10大生猪上市企业生猪出栏量排行榜

2020年1-6月浙江省手机产量同比下降38.39%

2020年1-6月浙江省彩色电视机产量为0.84万台 同比下降99.48%

2020年6月江苏省发电量及增长情况分析

合肥非住宅可改建为租赁住房 2020年中国住房租赁行业发展现状分析(附政策汇总)

特斯拉国产化供应链迎风口 2020年特斯拉产业链投资图谱分析(附概念股)

网游实名认证系统有望9月前上线 监管趋严中国游戏行业发展前景如何?(附政策汇总)

2019年10大生猪上市企业生猪出栏量排行榜

2020年1-6月浙江省手机产量同比下降38.39%

2020年1-6月浙江省彩色电视机产量为0.84万台 同比下降99.48%

2020年6月江苏省发电量及增长情况分析

合肥非住宅可改建为租赁住房 2020年中国住房租赁行业发展现状分析(附政策汇总)

特斯拉国产化供应链迎风口 2020年特斯拉产业链投资图谱分析(附概念股)