中商情报网讯:广州华研精密机械股份有限公司首次公开发行股票并在创业板上市。据了解,广州华研精密机械股份有限公司主要从事瓶坯智能成型系统和瓶坯模具的设计、研发、生产和销售。瓶坯智能成型系统和瓶坯模具的设计、研发、生产和销售。

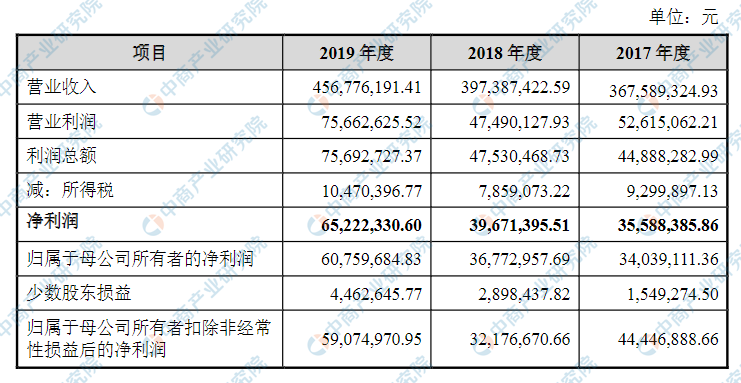

主要财务指标

主要财务指标表

资料来源:中商产业研究院整理

本次上市存在的风险

(一)创新风险

随着行业技术发展,客户对于瓶坯智能成型系统的注塑量、生产周期、成型效率、运行稳定性、耗电量等性能和能耗指标提出了更高的要求,不同行业的客户亦对于塑料瓶包装的材质、光照、阻隔、外观等要求不尽相同。公司需创新研发新技术、新产品以响应客户需求、顺应行业发展趋势,并针对不同下游应用领域进行相应的技术开发和储备。公司不断加大研发投入以保持技术持续创新,研发费用从2017年1,822.28万元上升至2019年2,347.32万元。

如果公司未能敏锐把握市场动态、研发方向偏离市场预期,或在设计、研发、试验产品的过程中考虑不周或设计不当,可能导致研发项目难以成功、无法突破阶段性技术难点;技术成果难以产业化,不能及时推出更先进、更具竞争力的技术和产品,或者新技术、新产品不能得到客户和市场的认可,面临研发投入沉没和技术创新、产品升级迭代失败的风险。

(二)国产替代进程放缓风险

公司主要竞争对手是外资品牌赫斯基,其作为行业的标杆企业,在前期国内技术水平较为落后的情况下,占据了境内市场的绝大部分份额。近年来,公司的产品和服务得到众多客户认可,在境内市场的占有率不断提升。但是,公司的主要营收产品高端Epioneer系列和中高端Ecosys系列通常面向大规模消费品生产制造商,该类客户对于瓶坯智能成型系统的性能、稳定性要求较高,如果公司不能持续地技术创新、保持产品竞争力,可能引致国产替代进程放缓。

(三)毛利率下降风险

报告期内,公司综合毛利率分别为38.93%、34.14%和38.01%,呈现一定的波动性。未来,随着业务规模扩大,持续推进“国产替代”战略,公司不排除通过实施适当的调价策略以加快市场推广,开拓国内外优质客户的可能。另一方面,在充分竞争的市场环境中,公司可能遭到同行业竞争对手的技术抄袭、产品仿制和不断追赶,如果公司不能长期维持技术领先地位,将导致公司定价能力下降、毛利率水平下降。

(四)存货金额较大的风险

报告期各期末,公司存货主要由原材料、在产品、库存商品、发出商品和委托加工物资等构成,公司存货账面价值分别为21,915.77万元、21,911.59万元和27,226.11万元,占各期末流动资产比例为57.52%、56.66%和60.13%,占比较大。公司的存货规模与自身经营状况及所属行业的特点相适应,未来若市场环境发生重大不利变化,则可能产生存货滞压的情况,面临存货跌价的风险,从而给财务状况和经营业绩带来不利影响。

(五)应收账款坏账风险

报告期各期末,公司的应收账款账面价值分别为7,104.21万元、7,870.38万元和6,707.49万元,占各期末流动资产比例为18.65%、20.35%和14.81%。2019年末,按照组合计提坏账准备的应收账款中,账龄结构为1年以内应收账款余额占当期期末应收账款余额78.10%,1-2年应收账款余额占比为10.35%。随着公司经营规模的扩大,由于公司的业务模式特点,在信用政策不发生改变的情况下期末应收账款余额仍会保持较大金额且进一步增加。公司主要客户多为快消品领域大型生产厂商,如果欠款客户出现重大经营风险,发生无力支付款项的情况,公司可能面临应收账款无法回收而给公司造成损失的情形。

(六)新冠疫情对公司业务开展及订单执行的影响

新型冠状病毒肺炎疫情爆发并逐步蔓延,国家及各级政府均采取了延迟复工、出行限制、道路管制、居家隔离、减少聚集等措施。在此期间,公司车间开工率不足,生产、发货计划受到一定程度拖延,也不利于安装、调试等现场服务工作的开展,收入确认和销售回款的进度放缓,因此会对公司生产经营及获取新订单造成一定的不利影响。

另外,疫情可能影响上游供应商的复工时间和供货及时性,进而对公司排产计划、制造效率造成不利影响;下游客户亦可能因为消费环境变化,推迟固定资产投资计划、减慢在建工程进程,进而对公司开发客户、订单执行、回收货款及收入确认产生不利影响。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019-2023年汽车模具+互联网市场运营模式分析报告

2019-2023年汽车模具+互联网市场运营模式分析报告

2019-2023年塑料模具+互联网市场运营模式分析报告

2019-2023年塑料模具+互联网市场运营模式分析报告

2019-2023年模具钢+互联网市场运营模式研究报告

2019-2023年模具钢+互联网市场运营模式研究报告

2019-2023年模具+互联网市场运营模式分析报告

2019-2023年模具+互联网市场运营模式分析报告