本次上市存在的风险

(一)技术创新失败的风险

随着公共安全领域对产品品种和创新程度的不断提高,发行人及时追踪视频监控领域前沿科技动态,充分了解技术发展特点,建立起了一套完善的以客户需求为导向、以人才为核心、以科技创新为牵引的创新机制。

若发行人无法对客户需求、市场前景、研发资金投入、新产品推出速度等因素进行有效评估和管理,则在新产品研发和推向市场的过程中,可能因研发方向不符合需求、研发投入成本过高、研发进程缓慢等原因导致新产品推出及销售不及预期,无法达到预期投资回报,从而在一定程度上对公司市场竞争力和经营业绩造成不利影响。

(二)行业依赖风险

报告期内,公司主要从事公共安全领域相关的视频技术解决方案的软硬件开发、设备制造、产品销售及技术服务,较大程度上依赖于国内各级政府对平安城市(天网工程)、雪亮工程、智慧城市、智能交通、数字边防等项目中视频监控管理系统的投入状况,如果政府部门对上述项目的投资规模大幅下降,将会对本公司的盈利能力产生较大的不利影响。

(三)客户相对集中的风险

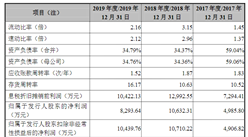

2017年度、2018年度和2019年度,公司向前五名客户的销售额占营业收入的比例为59.11%、53.71%和48.07%。公司的主要客户包括大同市公安局、太原市公安局、张家界市公安局等政府机构和中国电信等国有企业,公司客户集中度较高。公司不存在对单个客户的销售额占当期销售总额比例超过50%或者严重依赖少数客户的情况。

如果公司主要客户所处的行业或政府安防相关投资发生不利变化,或者公司不能持续开拓新客户,或者对客户情况的不利变化未能作出及时反应,将直接造成公司短期内经营业绩的波动,客户的相对集中在未来有可能对公司的持续经营产生一定的不利影响。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2014-2018年中国船用配套设备制造行业市场调查与发展前景分析研究报告

2014-2018年中国船用配套设备制造行业市场调查与发展前景分析研究报告

2014-2018年中国广播电视设备制造行业市场调查与发展前景分析研究报告

2014-2018年中国广播电视设备制造行业市场调查与发展前景分析研究报告

2014-2019年中国冶金专用设备制造行业市场竞争格局与投资风险分析报告

2014-2019年中国冶金专用设备制造行业市场竞争格局与投资风险分析报告

2014-2018年中国采矿采石设备制造市场发展现状及未来趋势调研报告

2014-2018年中国采矿采石设备制造市场发展现状及未来趋势调研报告