本次上市存在的风险

(一)适应通信技术升级迭代的风险

公司产品主要服务于通信行业,客户集中于通信主设备商。自20世纪80年代以来,通信技术已经出现了数次革命性创新,目前已进入5G时代,每一代通信技术的产生,不仅推动通信产业的革新,也为社会经济发展注入新的动力。公司始终以研发和技术作为核心驱动力,通过加强新技术、新产品的研发投入,掌握了有源天线单元(AAU)技术,成功开发了小型金属滤波器、陶瓷介质滤波器、天线滤波器一体化产品(AFU)等应用于各类5G基站的产品。但如果未来通信行业出现革命性的新型产品和技术,使现有产品和技术发生重大变化和升级迭代,而届时公司未能成功把握行业技术发展趋势,有效地完成产品和技术的升级迭代,可能导致公司无法保持技术优势,对公司生产经营造成不利影响。

(二)新技术、新产品研发失败风险

通信技术及产品具有更新换代较快的特点,公司的发展与技术研发实力、新产品开发能力密切相关,因此公司注重新技术和新产品研发。报告期内公司的研发投入较大,分别为6,811.90万元、7,669.66万元和8,027.33万元,占营业收入的比例分别为5.95%、6.37%和5.52%;同时公司计划利用部分本次发行募集资金投资建设研发中心项目,以加强产品研发和持续创新能力。如果公司新技术、新产品研发失败,或新产品不能如期开发成功,产业化后不能符合市场需求;或者公司在新技术、新产品的研发方向选择、技术创新机制和人才梯队建设等方面未能很好地适应产品研发和技术创新的需要,将对公司的竞争优势和经营业绩造成不利影响。

(三)行业政策波动风险

通信行业一直是国家政策重点支持和鼓励发展的行业之一,我国通信行业经历了2G、3G时代的追赶和4G时代的同步后,将在5G时代成为领跑者,因此国家高度重视新一代移动通信技术的发展,《“十三五”国家战略新兴产业发展规划》和《“十三五”国家信息化规划》等国家战略规划均将5G作为优先发展的战略领域;2020年以来,政府亦多次强调加快5G网络等新型基础设施建设进度。公司作为通信产业链的供应商,政策红利带来的行业发展机会对公司业务发展将起到积极的促进作用,但如果未来国家对通信行业的扶持政策和支持力度发生不利变化,将对公司的经营业绩产生不利影响。

(四)行业周期性波动风险

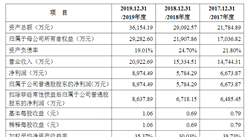

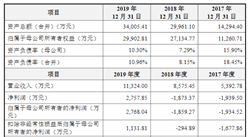

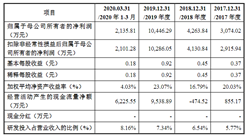

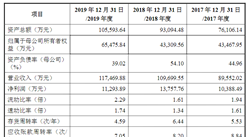

公司提供的基站射频系统产品位于通信产业链的上游,交付的产品经过通信主设备商的集成后最终安装于电信运营商投资建设的移动基站中,而移动基站属于通信网络的基础设施,其投资规模取决于通信网络的建设速度。通信网络的建设具有一定的周期性,根据GSM协会的统计数据,自2010年确立4G通信标准后,全球运营商的资本开支逐年增加,直到2015年达到1,970亿美元的顶峰,此后全球进入4G到5G的过渡期,运营商的资本开支逐年下滑;国内三大运营商的年报显示,2018年的资本开支较2015年下降1,516亿元,降幅达34.57%,2019年为5G商用元年,三大运营商的资本开支亦止跌回升,较2018年增长4.53%,预计2020年起运营商的资本开支将呈快速增长趋势。通信行业的周期性直接影响基站射频系统制造行业的业绩,报告期内同行业可比公司基站射频系统产品收入及扣除非经常性损益后净利润如下:

资料来源:中商产业研究院整理

2019年,除春兴精工外,国人科技和其他同行业可比公司的基站射频系统产品收入均呈快速增长趋势;2019年,武汉凡谷和世嘉科技的净利润增幅较大,大富科技亏损主要系长期股权投资、商誉等资产减值损失金额较大所致,春兴精工亏损主要系投资损失较大所致,扣除前述投资相关损失后,同行业可比公司基站射频产品的利润水平普遍出现大幅增长。报告期内,国人科技与同行业可比公司的业绩变动趋势相符,经营业绩受通信行业周期性波动的影响。

(五)市场竞争加剧风险

公司所处的通信行业竞争日趋激烈,经过多年发展,公司下游通信主设备商形成了高度集中的市场格局,在全球范围内,华为、爱立信、诺基亚和中兴通讯等通信主设备商占据了绝大部分市场份额。相应地,公司和竞争对手围绕上述通信主设备商的采购份额亦展开了激烈的竞争,如果公司在上述复杂的市场环境和激烈的市场竞争中不能持续改善管理,提升技术水平、产品质量和市场开拓能力,将导致公司在市场竞争中处于不利地位,面临市场份额减少、盈利能力下降的风险。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年中国家用净水器行业市场现状及发展前景研究报告(简版)

2020年中国家用净水器行业市场现状及发展前景研究报告(简版)

钴价猛涨投资机会在哪? 2020钴产业链上中下游深度剖析(附概念股)

钴价猛涨投资机会在哪? 2020钴产业链上中下游深度剖析(附概念股)

集成电路产业“十四五”发展规划前瞻:需求释放 市场规模超20000亿元(附图表)

集成电路产业“十四五”发展规划前瞻:需求释放 市场规模超20000亿元(附图表)

2020年1-6月山东省手机产量为260.4万台 同比下降66.38%

2020年1-6月山东省彩色电视机产量为739.31万台 同比下降2.77%

2020年6月山东省发电量及增长情况分析(图)

2020年中国智能安防产业链上中下游及投资前景深度剖析(附概念股名单)

卫星导航迎重大发展机遇!2020年中国卫星导航产业链上中下游深度解析(附概念股)

产业地产投资情报:2020年1-7月全国产业用地出让TOP100区县排名(产业篇)

2020年1-6月江西省十种有色金属产量同比增长8.34%

2020年1-6月山东省手机产量为260.4万台 同比下降66.38%

2020年1-6月山东省彩色电视机产量为739.31万台 同比下降2.77%

2020年6月山东省发电量及增长情况分析(图)

2020年中国智能安防产业链上中下游及投资前景深度剖析(附概念股名单)

卫星导航迎重大发展机遇!2020年中国卫星导航产业链上中下游深度解析(附概念股)

产业地产投资情报:2020年1-7月全国产业用地出让TOP100区县排名(产业篇)

2020年1-6月江西省十种有色金属产量同比增长8.34%