(五)财务风险

(1)应收账款发生坏账损失的风险

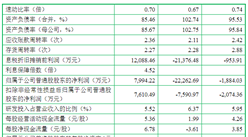

报告期内各期末,公司应收账款账面价值分别为6,265.24万元、6,886.18万元和10,855.35万元,占同期流动资产比例分别为31.28%、25.91%和36.81%,与同期营业收入的比例分别为18.76%、18.23%和25.93%,公司应收账款占流动资产比例以及与营业收入的比例较高。若未来宏观经济形势、下游行业需求出现重大不利变化,公司客户面临财务状况恶化导致其无法按期付款或延长付款周期,则将会对公司财务状况、经营成果以及现金流量产生不利影响。

(2)税收优惠政策变化的风险

报告期内,同飞制冷为高新技术企业,按15%的税率计缴企业所得税,目前公司高新技术企业认定有效期至2021年。报告期内,公司享受的所得税税收优惠额分别为798.77万元、787.02万元和822.90万元,占当期利润总额的比例分别为12.16%、8.77%和9.56%。未来,若公司不能继续通过高新技术企业资格认证,或者未来国家所得税优惠政策出现不可预测的不利变化,公司将不能享受所得税优惠政策,可能会对公司盈利能力产生不利影响。

(六)募集资金投资项目实施的风险

(1)募集资金投资项目盈利能力未达预期的风险

除补充流动资金项目外,公司本次募集资金主要投资于“精密智能温度控制设备项目”。本次募投项目系围绕公司主营业务范围进行的投资,与公司的发展战略密切相关,且基于当前市场环境、行业政策、现有技术水平等因素作出规划。在公司募集资金投资项目实施过程中,公司面临着国内外经济形势变化、技术进步、产业政策变化、市场需求变化等诸多不确定因素,相关因素可能会导致募集资金投资项目不能如期完成或者项目收益不达预期,进而影响项目的投资回报率。

(2)折旧、摊销费用增加的风险

本次募投项目新增的投资主要为新建项目的土地使用权、建筑物等基础设施建设、经营所需机器设备等。募投项目全部建成达产后,每年将新增较大金额的固定资产折旧及无形资产摊销。如果行业环境或市场需求环境发生重大不利变化,可能导致募集资金项目无法实现预期收益,且不足以抵减因固定资产和无形资产较大幅度增加而新增的折旧和摊销金额,则发行人存在因为折旧和摊销大幅增加而导致利润下滑以及净资产收益率被摊薄的风险。

(七)国际贸易摩擦的风险

随着我国经济的持续增长,现已发展成为全球第一大出口国和第二大进口国,向世人展示了一个贸易大国的崭新形象,但同时也带来了日益激烈的贸易摩擦,以美国为代表的一些发达国家对我国提高贸易壁垒,包括征收高额关税等。目前公司产品少部分出口海外,2017年-2019年,外销收入平均占公司主营业务收入的3.89%;同时,公司产品应用的下游领域也可能受贸易摩擦影响。由于贸易壁垒的因素,可能会对公司的出口业务以及下游需求带来不利影响,从而影响公司业务的持续稳定拓展。

(八)每股收益和净资产收益率摊薄的风险

本次公开发行股票完成后,公司的股本和净资产规模将较发行前均有较大幅度的增加,由于募集资金投资项目达产及产生效益需要时间,因此在本次发行完成后,公司可能面临因股本和净资产规模快速增加而导致的即期每股收益和净资产收益率被摊薄的风险。

(九)发行失败风险

本次发行的发行结果将受到证券市场整体情况、投资者对公司价值的判断、投资者对本次发行方案的认可程度等多种内、外部因素的影响,本次发行存在因投资者认购不足而导致的发行失败风险。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019年中国独角兽企业排行榜(南京篇)

2019年中国独角兽企业排行榜(南京篇)

2020年中国家用净水器行业市场现状及发展前景研究报告(简版)

2020年中国家用净水器行业市场现状及发展前景研究报告(简版)

钴价猛涨投资机会在哪? 2020钴产业链上中下游深度剖析(附概念股)

钴价猛涨投资机会在哪? 2020钴产业链上中下游深度剖析(附概念股)

集成电路产业“十四五”发展规划前瞻:需求释放 市场规模超20000亿元(附图表)

2020年1-6月山东省手机产量为260.4万台 同比下降66.38%

2020年1-6月山东省彩色电视机产量为739.31万台 同比下降2.77%

2020年6月山东省发电量及增长情况分析(图)

2020年中国智能安防产业链上中下游及投资前景深度剖析(附概念股名单)

卫星导航迎重大发展机遇!2020年中国卫星导航产业链上中下游深度解析(附概念股)

产业地产投资情报:2020年1-7月全国产业用地出让TOP100区县排名(产业篇)

集成电路产业“十四五”发展规划前瞻:需求释放 市场规模超20000亿元(附图表)

2020年1-6月山东省手机产量为260.4万台 同比下降66.38%

2020年1-6月山东省彩色电视机产量为739.31万台 同比下降2.77%

2020年6月山东省发电量及增长情况分析(图)

2020年中国智能安防产业链上中下游及投资前景深度剖析(附概念股名单)

卫星导航迎重大发展机遇!2020年中国卫星导航产业链上中下游深度解析(附概念股)

产业地产投资情报:2020年1-7月全国产业用地出让TOP100区县排名(产业篇)