(三)财务风险

(1)业绩大幅下滑风险

纺机行业受宏观经济政策、行业技术更迭等因素的影响较大,公司作为我国纺织机械行业的领先企业之一,具有一定的品牌影响力和市场占有率,报告期内的营业收入和净利润稳定增长。但当行业整体出现周期性波动,或公司产品和技术不能及时适应市场需求时,公司订单将可能出现较大幅度的波动,而公司的固定资产折旧、人力成本投入、市场开拓支出、研发支出等均需要持续投入,从而使得公司面临经营业绩大幅下滑的风险。

(2)应收账款逾期风险

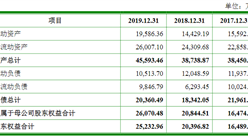

纺织机械采购通常属于下游纺织企业较大固定资产投资,公司根据行业特点,通常给予客户一定的信用期,报告期各期末,公司应收账款净额分别为44,981.19万元、35,675.80万元和33,813.98万元,账龄一年以内应收账款占比均超过70%。虽然报告期内公司客户回款情况正常,应收账款净额有所下降,但若因纺织行业周期性波动等因素导致下游客户的经营情况发生重大不利变化,公司将面临坏账增加的风险。

(3)存货管理风险

公司存货主要由原材料、库存商品、发出商品、在产品及委托加工物资等构成,报告期各期末,存货净额分别为28,559.13万元、42,880.11万元和38,101.49万元,报告期各期存货周转率分别为3.87次/年、3.20次/年和3.04次/年,公司存货周转率与同行业可比公司相近,但期末存货结构主要受年末销售订单的签署和执行情况影响,若客户不能按时履约,或未来下游需求出现较大波动,则可能导致公司存货面临较大的跌价或滞销的风险。

(4)所得税税收优惠政策变化风险

公司及子公司为高新技术企业,根据《中华人民共和国企业所得税法》等相关规定,公司、山东日发和安徽日发报告期内执行15%的所得税税率,浙江日发2018年度起执行15%的所得税税率。若未来企业所得税税收优惠政策发生变化,将会对公司的经营业绩产生一定程度的不利影响。

(5)政府补助政策变化风险

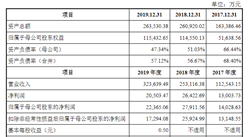

报告期各期,公司取得的政府补助金额分别为4,487.40万元、3,538.26万元及3,161.76万元,占当期利润总额的比重分别为51.63%、22.83%、22.35%。受国家或地方政府的产业政策引导及财政预算影响,相关政策文件可能会出现调整,可能不具有持续性。虽然公司政府补助金额占利润总额的比重逐年下降,但由于政府补助金额较大,补助政策的调整对公司的业绩可能产生一定影响。

(四)公司销售方式所带来的连带担保赔偿风险

报告期内,公司在产品销售过程中部分采用融资租赁结算和买方信贷结算的付款方式,并为部分客户对于融资租赁机构或商业银行的融资款承担连带担保责任,若出现客户未按期足额付款等逾期违约情形,则本公司将履行担保责任,代其向融资租赁机构或商业银行偿还相关款项,同时对客户予以追索。因此,存在客户丧失还款能力给公司造成损失的风险。截至2019年12月31日,公司因开展买方信贷和融资租赁业务为客户提供担保的余额分别21,981.93万元和1,416.67万元。

随着公司业务规模的不断扩大,公司向客户提供的买方信贷和融资租赁结算方式的销售额将可能相应扩大,期末担保余额亦可能逐年增加,如因下游市场波动或其他原因出现大规模的客户违约情况,公司将可能面临较大的连带担保赔偿风险,进而影响公司的财务状况和盈利能力。

(五)主要原材料价格波动风险

机加工件、纺机专件、钣金件、铸件、通用标准件等是本公司生产所需的主要原材料,其采购价格受钢材、铝材等基础原材料价格的影响较大,存在一定的波动性。上述原材料价格变化将直接造成公司生产成本的波动,因此若未来主要原材料价格发生大幅上涨,将引起本公司产品成本的上升,给公司正常生产经营带来不利影响。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020-2025年台州市温泉旅游行业前景预测与市场调查研究报告

2020-2025年台州市温泉旅游行业前景预测与市场调查研究报告

2020-2025年舟山市温泉旅游行业前景预测与市场调查研究报告

2020-2025年舟山市温泉旅游行业前景预测与市场调查研究报告

2020-2025年义马市智慧交通行业前景预测与市场调查研究报告

2020-2025年义马市智慧交通行业前景预测与市场调查研究报告

2020-2025年三门峡市智慧交通行业前景预测与市场调查研究报告

2020-2025年三门峡市智慧交通行业前景预测与市场调查研究报告